הוועדה המוניטרית החליטה שלא לשנות את הריבית לחודשים אפריל ומאי 2017.

הוועדה המוניטארית בראשות הנגידה גב' קרנית פלוג, החליטה להותיר את הריבית לחודש אפריל ומאי ללא שינוי ברמה של 0.10%.

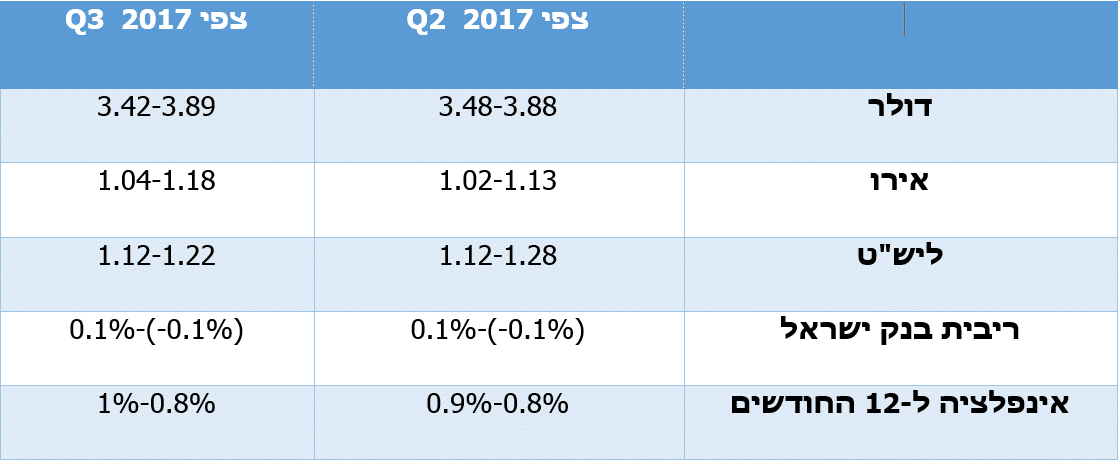

להערכת חטיבת המחקר, ריבית בנק ישראל צפויה לעמוד על 0.1% עד הרבעון הראשון של 2018 ולהתחיל לעלות ברבעון השני של 2018. הריבית צפויה להישאר ברמתה הנוכחית בשנה הקרובה, כדי לתמוך בחזרת האינפלציה אל תחום היעד ובצמיחת הפעילות. הריבית צפויה לעלות ברבעון השני של 2018, ל-0.25%, על רקע הצפי שהאינפלציה תעלה בהדרגה והתוצר יצמח בקצב של סביב 3%. העלאת ריבית נוספת ברביע האחרון של 2018, לרמה של 0.5%.

מדד המחירים לצרכן בשנה האחרונה הקצב השנתי של האינפלציה עולה במתינות, וב-12 החודשים שהסתיימו בפברואר הוא הגיע ל-0.4%, זהו שיעור האינפלציה הגבוה ביותר מאז יולי 2014, אך האינפלציה עדיין נמוכה מהיעד. עליית האינפלציה קיבלה תמיכה מהמדיניות המוניטרית המרחיבה, מהעלייה שחלה בשנה האחרונה במחירי האנרגיה, מעליית האינפלציה בעולם, ומעליית השכר במשק, אולם התגברות התחרות במשק מעכבת את חזרת האינפלציה ליעד, ובחודשים האחרונים נוספה לכך ההשפעה של הייסוף החד שחל בשער החליפין. הייסוף הביא גם לירידה חדה יחסית בציפיות לאינפלציה לטווחים הקצרים. גם בציפיות לטווחים הבינוניים והארוכים חלה ירידה מסוימת, אך הציפיות לאינפלציה לטווחים הבינוניים מעוגנות בתוך היעד, והציפיות לטווחים הארוכים נעות סביב מרכזו.

מדד המחירים לצרכן בשנה האחרונה הקצב השנתי של האינפלציה עולה במתינות, וב-12 החודשים שהסתיימו בפברואר הוא הגיע ל-0.4%, זהו שיעור האינפלציה הגבוה ביותר מאז יולי 2014, אך האינפלציה עדיין נמוכה מהיעד. עליית האינפלציה קיבלה תמיכה מהמדיניות המוניטרית המרחיבה, מהעלייה שחלה בשנה האחרונה במחירי האנרגיה, מעליית האינפלציה בעולם, ומעליית השכר במשק, אולם התגברות התחרות במשק מעכבת את חזרת האינפלציה ליעד, ובחודשים האחרונים נוספה לכך ההשפעה של הייסוף החד שחל בשער החליפין. הייסוף הביא גם לירידה חדה יחסית בציפיות לאינפלציה לטווחים הקצרים. גם בציפיות לטווחים הבינוניים והארוכים חלה ירידה מסוימת, אך הציפיות לאינפלציה לטווחים הבינוניים מעוגנות בתוך היעד, והציפיות לטווחים הארוכים נעות סביב מרכזו.

הפעילות הריאלית תחזית הצמיחה של בנק ישראל ל-2017 עומדת על 2.8% והתחזית ל-2018 – על 3.3% . העדכון ביחס לתחזית הקודמת קשור בעיקר למידה שבה רכישות כלי הרכב השפיעו על התוצר. על פי האומדן האחרון שפרסמה הלמ"ס, ב-2016 הן התרחבו בשיעור גבוה מכפי שהעריכו בתחזית הקודמת. הדבר נובע כנראה בעיקר מהקדמת רכישות עקב השינויים שנערכו במיסוי על כלי רכב אשר נכנסו לתוקף בינואר 2017, ועל כן צפוי שהן ימתנו את צמיחת התוצר ב-2017. בינואר 2019 צפויים שינויים נוספים במיסוי על כלי רכב, ולכן מעריכים בבנק ישראל כי גם הם יובילו להקדמת רכישות וכי זו תגביר את קצב הצמיחה ב-2018. הירידה הצפויה בצמיחה ב-2017 ביחס ל-2016 נובעת במידה רבה מהתנודות האמורות של רכישות כלי רכב ובמידה מועטה יותר מהתמתנות קצב הצמיחה הבסיסי.

קצב הצמיחה של הצריכה הפרטית צפוי להתמתן לאחר שבמשך תקופה ארוכה הוא היה מהיר יחסית לקצב הצמיחה של השימושים האחרים ושל התוצר; מנגד, קצב הגידול של היצוא צפוי לעלות בהדרגה עם ההתאוששות הצפויה בסחר העולמי.

נתוני שוק העבודה – אחוז הבלתי מועסקים מתוך כוח העבודה, על פי נתונים מנוכי עונתיות, עמד על-4.3% בחודש פברואר 2017, בדומה לינואר 2017. האינדיקטורים משוק העבודה ממשיכים להצביע על מצבו האיתן . התעסוקה מתרחבת תוך עליית שכר מתמשכת, ומספר המשרות הפנויות מצוי ברמה גבוהה.

נתוני שוק העבודה – אחוז הבלתי מועסקים מתוך כוח העבודה, על פי נתונים מנוכי עונתיות, עמד על-4.3% בחודש פברואר 2017, בדומה לינואר 2017. האינדיקטורים משוק העבודה ממשיכים להצביע על מצבו האיתן . התעסוקה מתרחבת תוך עליית שכר מתמשכת, ומספר המשרות הפנויות מצוי ברמה גבוהה.

שוק הדיור – בשוק הדיור נמשכת הירידה בקצב מתן המשכנתאות החדשות, על רקע עליית הריבית על המשכנתאות, וכן נמשכת הירידה במספר העסקאות. הנתונים על התחלות הבנייה מעידים כי ההיצע מוסיף להתרחב. עם זאת, למרות ששתי התצפיות האחרונות מצביעות על התייצבות מסוימת במחירי הדירות, מוקדם להסיק שמגמת העלייה נעצרה.

שוק הדיור – בשוק הדיור נמשכת הירידה בקצב מתן המשכנתאות החדשות, על רקע עליית הריבית על המשכנתאות, וכן נמשכת הירידה במספר העסקאות. הנתונים על התחלות הבנייה מעידים כי ההיצע מוסיף להתרחב. עם זאת, למרות ששתי התצפיות האחרונות מצביעות על התייצבות מסוימת במחירי הדירות, מוקדם להסיק שמגמת העלייה נעצרה.

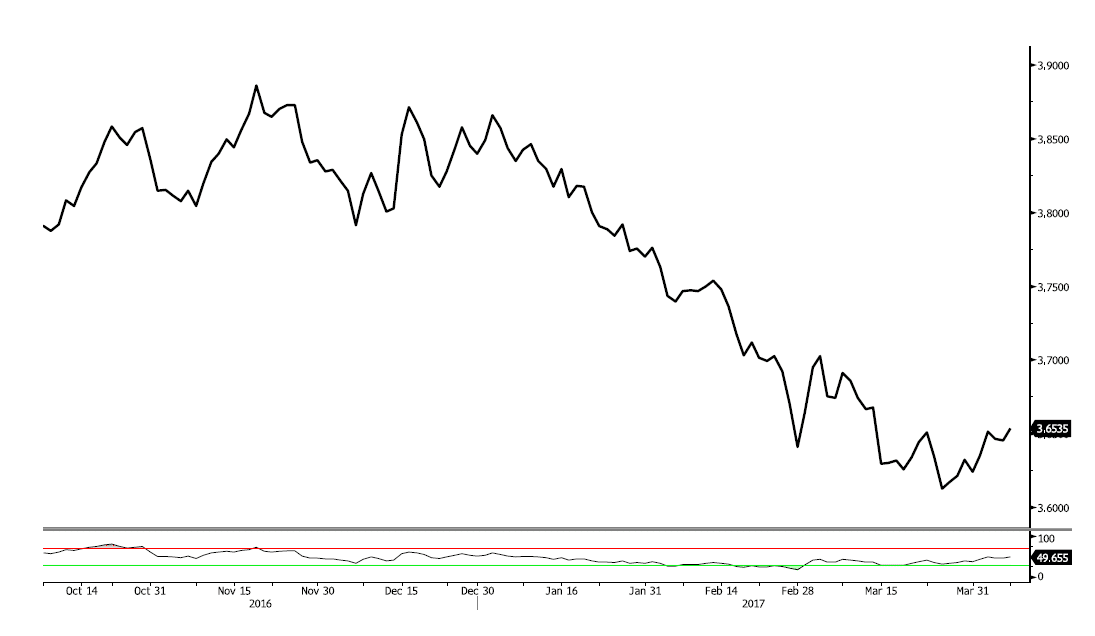

שער חליפין נמשך הייסוף בשער החליפין האפקטיבי והוא הסתכם ב-3.1% ברבעון האחרון, ולמרות התרחבות פער הריביות מול ארה"ב, נרשם ייסוף של 4.5% גם מול הדולר. חלק מהייסוף משקף את מצבו הטוב יחסית של המשק הישראלי, הבא לידי ביטוי למשל בעודף בחשבון השוטף ובצמיחה הגבוהה יחסית. עם זאת, להערכת בנק ישראל הייסוף החד שהתרחש בחודשים האחרונים היה בחלקו ייסוף יתר.

מצב השוק האינדיקטורים הכלכליים לחודשים האחרונים מצביעים על עלייה ברוב המדדים שנבדקו. ביצוא הסחורות, במדד המכירות ברשתות שיווק, במדד הרכישות בכרטיסי אשראי, במדד המחירים לצרכן, במדד הייצור התעשייתי, במדד הפדיון במסחר הקמעוני ובמדדי הפדיון לכל ענפי המשק (למעט יהלומים). במקביל, נרשמה ירידה ביבוא הסחורות. יצוא הסחורות עלה בדצמבר 2016 –פברואר 2017 ב-%3.8 בחישוב שנתי, בהמשך לעליה של 6.5% בשלושת החודשים הקודמים. יבוא הסחורות ירד בדצמבר 2016 –פברואר 2017 ב-2.4% בחישוב שנתי, בהמשך לירידה של 3.7% בשלושת החודשים הקודמים.

שווקים בינלאומיים תמונת הפעילות הכלכלית העולמית העולה מהאינדיקטורים האחרונים היא חיובית ברובה, אם כי ממשיכה לשרור אי-ודאות לגבי התהליכים הפוליטיים והשלכותיהם הכלכליות בעיקר באירופה. תחזיות הצמיחה בחלק מהמשקים המפותחים עודכנו קלות כלפי מעלה, חל שיפור בקצב הצמיחה של הסחר העולמי, ומדדי הסנטימנט מוסיפים להציג רמות גבוהות. בארה"ב התפרסמו נתונים חיוביים לגבי שוק התעסוקה, הצריכה הפרטית, מגזר הייצור וענף הנדל"ן, ומדדי הליבה לאינפלציה מצויים בסביבת היעד. ה-Fed העלה את הריבית, והיא צפויה לעלות עוד פעמיים במהלך השנה. גם באירופה התקבלו נתונים חיוביים על התעסוקה, הייצור, המכירות והציפיות לפעילות העתידית, אך אינפלציית הליבה עדיין נמוכה יחסית ונמשכת המדיניות המוניטרית המרחיבה. מדדי מנהלי הרכש בשווקים המתעוררים הצביעו על אופטימיות לגבי התפתחות הפעילות הכלכלית, אם כי תחזיות הצמיחה של חלקם הופחתו. נתוני הפעילות הכלכלית שפורסמו בסין הצביעו על יציבות בצמיחה. מחירי האנרגיה ירדו בחודש האחרון על רקע הגידול בהיצע, אך הירידה לא מחקה את מגמת העלייה של השנה האחרונה.

גרף מגמה 6 חודשים

נקודה למחשבה

הסל המשוקלל של הדולר, היורו והליש"ט נמצא בשפל שמסכן את עתיד המשק והתעשייה הישראלית. אבל זה לא מפריע לכלכלנים ולמומחים שונים להצהיר כי יש להפסיק מיד את רכישות המט"ח של בנק ישראל. האומנם ניתן להסתכן בקריסת הפריפריה, אזורי הצפון והדרום בישראל, המתאפיינים במפעלי תעשייה מסורתית? אם הפופוליזם הרואה את הטווח הקצר והקורא להפסקת ההתערבות יצליח להשפיע על קובעי המדיניות וללחץ על בנק ישראל, בנק ישראל עלול לאבד את עצמאותו והמשק כולו עלול להיות בסכנה. עלות רכישת המט"ח למשק היא מזערית, לעומת הנזק ארוך הטווח. בתרחיש של הפסקת ההתערבות יידרשו תקציבים ממשלתיים אדירים כדי להציל את המשק. רכישות המט"ח הן פעולת חירום ולא מדיניות, מדובר ברשת הגנה וביטוח לעת משבר למשק הישראלי, ומי שקורא להפסקתן נוהג בחוסר אחריות קיצוני. בנק ישראל, הפועל כמבוגר האחראי, שוב בלם את הידרדרות המשק במדרון החלקלק לעבר קריסת התעשייה הישראלית. ברור כי עלות רכישות המט"ח למשק היא מזערית לעומת הנזק ארוך הטווח שעלול להיגרם מאי־התערבות, הכולל משבר כלכלי חמור שסופו הוא גירעון עמוק, עלייה דרמטית ביחס החוב תוצר, הורדת דירוג האשראי של ישראל, וחזרה על מה שאירע ב–2002–2003, שבה נזעקה ישראל לבקש סיוע בערבות אמריקאית לחוב הממשלתי. ללא התערבות בנק ישראל בשנה האחרונה, שער הדולר היה יורד ל–3.3 שקלים בסוף חודש פברואר, ואף פחות מכך. ובכלל, אם נסכם את כל מהלך ההתערבות של בנק ישראל בשוק המט"ח בעשור האחרון, נגלה שהוא הגיע בתזמון של אין ברירה. עשרת היצואנים הגדולים בישראל אחראים לכ–50% מהסחר, אבל 50% הנותרים מייצרים אלפי מקומות תעסוקה ברחבי ישראל.

בניגוד לדעה הרווחת, רכישות המט"ח אינן משרתות את היצואנים החזקים בלבד — הן דווקא מעשה חברתי עבור אלפי תעשיינים ומפעלים קטנים ובינוניים. אלה מאוימים לא רק בכושר התחרות בשווקים הגלובליים, אלא גם בהיצף של יבוא מתחרה. מדובר במפעלים קטנים ובינוניים, המתקשים בניהול הסיכונים הפיננסיים, ושאינם מסוגלים להעמיד ביטחונות לצורך גידור חשיפות המט"ח שלהם.

פרטים והסברים באשר לבחינת החשיפות השונות וכן באשר לאסטרטגיות הניתנות לביצוע על מנת לגדר חשיפות אלו ניתן לקבל בדסק אנליסטים בפריקובדבר פרטים נוספים באמור לעייל ניתן לפנות למשרדינו בטלפון : 6167070- 03סקירות שוק ומידע נוסף בנושא מכשירים פיננסיים ניתן למצוא באתר פריקוhttp://www.prico.comאין במסמך זה משום הצעה ו/או יעוץ ו/או המלצה כל שהיא לביצוע ו/או אי ביצוע עסקה כל שהיא למתעניינים, יש לפנות לדסק אנליסטים לקבלת מידע ופרטים נוספים ט. ל. ח. המידע דלעיל מיועד לעיונו ולשימושו הבלעדי של המנוי אין למוסרו לאחר ו/או להעתיקו בכל דרך שהיא. כל הזכויות שמורות(C)

|