לקראת חגיגות ה 70 לישראל, ועם פרוס השנה החדשה רגע של נחת במבט על השגי ישראל ב 30 השנים האחרונות

המקור: פרופ' דוד פסיג, ישראל ב-30 שנה ובמספרים. הקפיצה האדירה שביצעה ישראל תוך 30 שנה (המקור לנתונים OECD, הלמ"ס, בנק ישראל, רשות החשמל, רשות המים, עיבודי כלכלנים):

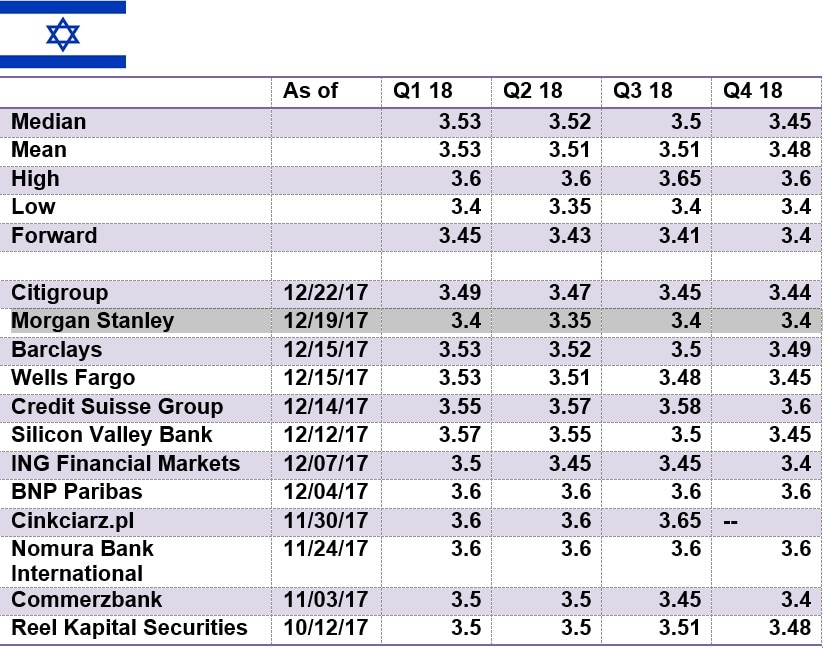

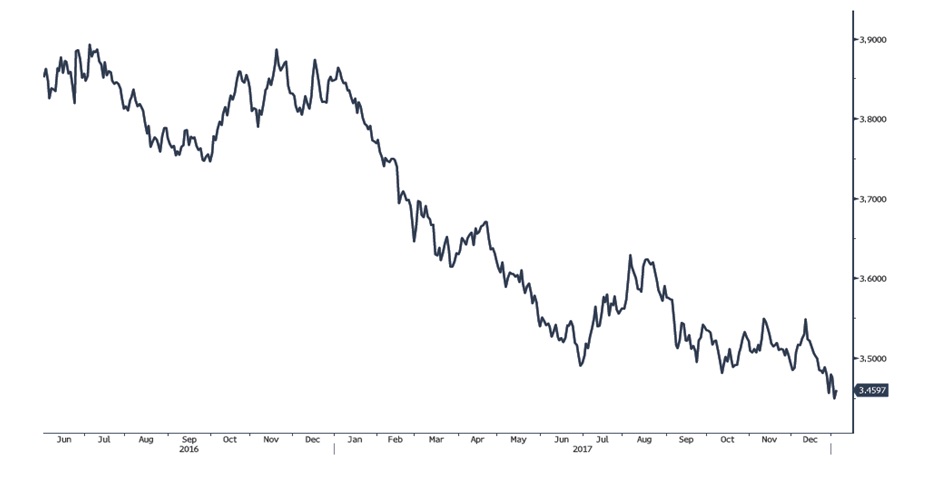

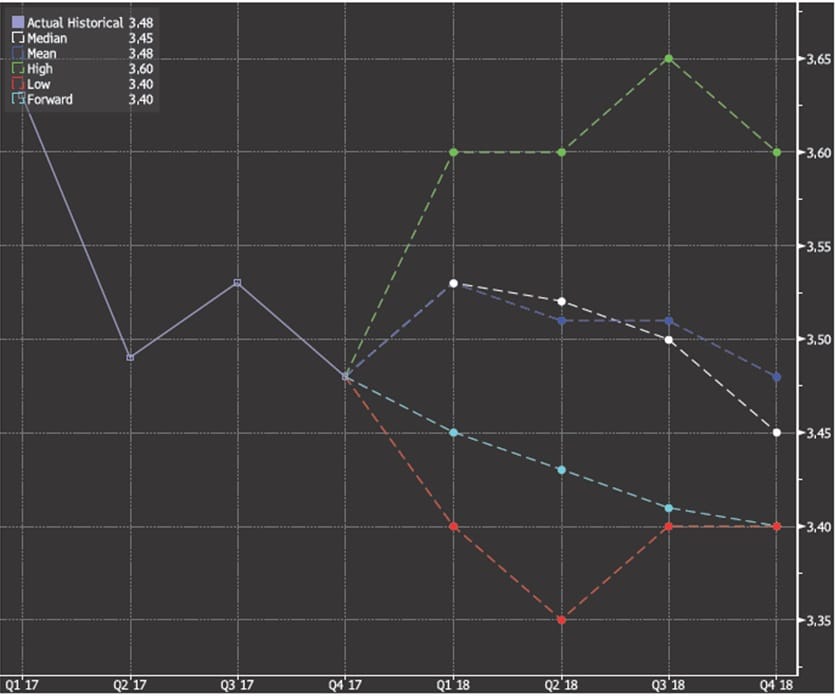

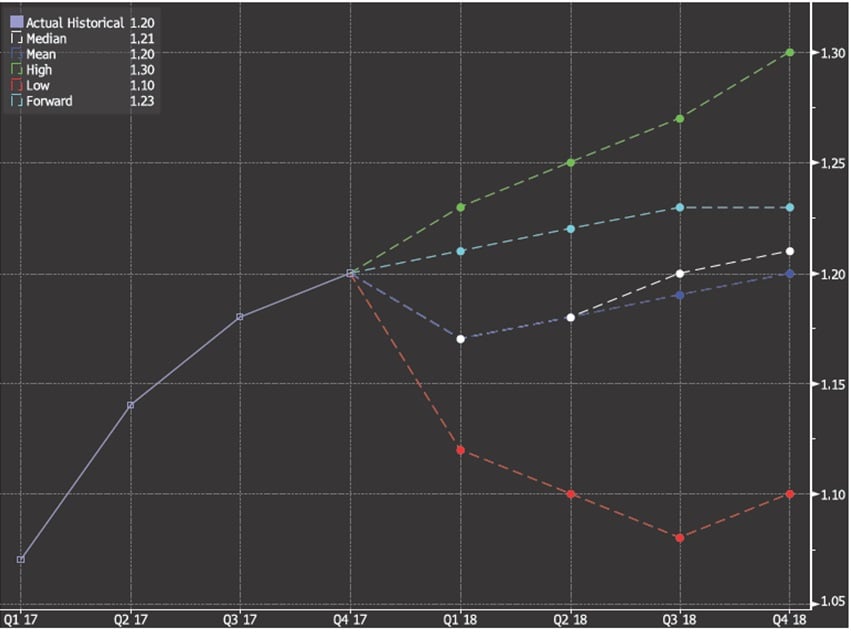

דולר שקל

במהלך השבועיים האחרונים, התחזק שער השקל אל מול הדולר כאשר לאחר שנבלם בקרבת רמת 3.55 ₪ לדולר, שב הדולר ונחלש לעבר תחום רמות היעד 3.45-3.48. מגמת גיוס חוב שקלי על ידי חברות כהון ולצורך השקעות/החלפת אשראי שקלי ו/או דולרי, תרם לתנודות השערים ונקודתית עם גיוס הון משמעותי לצורך הפנייתו להשקעה בארה"ב רשם הדולר זינוק נקודתי בזירה המקומית. סוף/תחילת שנת הכספים מוכרים כתקופה בשנה בה מזומנת פעילות גידור ערה של חברות לקראת שנת הכספים 2018. פעילותם של המשקיעים הזרים (השקעות ישירות של זרים = FDI) ממשיכה לתרום לעודפי הצע מט"ח כמו גם היצוא המשמעותי, תורמים לייסוף השקל אל עבר התחום 3.42-3.52 ₪ לדולר.

בימים של ייסוף ותנועה פרו שקלית התואמת את הציפיות כפי שפירטנו בסקירותינו, נדגיש את החשיבות הרבה הטמונה בגידור חשיפות מטבע. תעשיינים, יצואנים וחברות הי-טק הפועלות בסביבה דולרית, נדרשים, להערכתנו להיערך לקראת פוטנציאל הייסוף המשמעותי בשקל ועמו למשבר הצפוי בשנת 2018 כאשר לצד חולשת הדולר אל מול השקל, חולשת הדולר אל מול מטבעות מרכזיים ובראשם האירו תתרום אף היא ללחץ לייסוף השקל אל מול הדולר.

כפי שפירטנו בעבר, לדעתנו, בנק ישראל והאוצר, מודעים היטב לעובדה שיצוא ההייטק ואוכלוסיית מעמד הבנים, המשלמת רבות לקופת המדינה….. הינם הנפגעים המרכזיים מחולשת הדולר אל מול השקל. אולם, בסביבה בה נרשמים עודפי הצע מטבעי בהיקף של מיליארדי דולרים רבים, מוגבלת השפעת ההתערבות של בנק ישראל והאוצר. להערכתנו לאורך זמן, מוגבלת מאוד השפעת ההתערבות.

השער הנומינלי האפקטיבי – שער העוגן של בנק ישראל נותן משקל דומה לדולר ולאירו דבר המורה כי אין פגיעה בתנאי הסחר בשעה שהשקל מפוחת אל מול שער העוגן אולם ייסוף השקל אל מול הדולר, פוגע דווקא בקטרי הצמיחה וההכנסות כאשר תעשיות ההיטק הן הנפגעות ממגמת חולשת הדולר. לסיכום, נשוב להדגיש כי לדעתנו המגמה לטווח ארוך הינה פרו שקלית ותומכת בהמשך התחזקות השקל אל מול הדולר אף אל מתחת לרמת ה 3.40 ₪ לדולר, כאשר בטווח הקצר והבינוני אירועים כבחירות באיטליה ובגרמניה, עליה במחירי האנרגיה ואירועים מקומיים (השפעת החלטות בתחום חקירות של גורמים פוליטיים וניצני בחירות) יתמכו בתנועה פרו דולרית.

מסיכום דיוני ועדת השוק הפתוח (FOMC) שע"י הבנק המרכזי של ארה"ב נלמד כי הבנק מתכנן 3 העלאות ריבית בשנת 2018. להערכתנו הבנק יתקשה לבצע יותר מ 2 העלאות. כצפוי, להתרחבות פער הריביות שבין ריבית השקל היציבה לריבית הדולר המטפסת השפעה מועטה של שער הדולר בזירה המקומית. להערכת בנק ישראל, על רקע נתוני האינפלציה והפעילות הכלכלית לשנת 2018, סיכוי נמוך לשינוי בריבית השקל, משמע פער הריביות דולר/₪ צפוי להתרחב ועמו הפגיעה בכדאיות מכירת הדולר לטווח ארוך, שכן כבר כיום, מפסיד מוכר דולרים כנגד השקל למעלה מ 600 ! נקודות.

המגמה החיובית בשוקי ההון צפויה לתמוך בהמשך התרחבות הפעילות (IPO / A&M) [נדל"ן, תעשיות האנרגיה, מיזמיים וחברות רב לאומיות] פעילות התורמת בין היתר גם לביקוש נקודתי למט"ח כאשר חברות המגייסות שקלים בבורסה הישראלית מעבירות מט"ח אל מחוץ לישראל.

אין שינוי בהערכתנו לפיה בטווח הקצר הדולר צפוי לנוע בתחום שערים מוגבל תוך התחזקות השקל. בסקירה האחרונה מה 20.12 צפינו תנועה לעבר התחום 3.45-3.48 ₪ לדולר, וכי בתחום זה צפוי ביקוש נקודתי לדולר. בדיוק כפי שהתרחש !. בשלב הנוכחי (טווח קצר) הצע מט"ח לתשלומי מיסים ושכר כמו גם פעולות גידור תורמים לייסוף השקל ומנגד פעולות נקודתיות ומצומצמות של בנק ישראל והאוצר בולמות את הירידה אל עבר 3.42 ₪ לדולר. במהלך השנים האחרונות עם שחיקת מחירי חומרי הגלם בכלל והאנרגיה בפרט, בזכות רמת מחירי האנרגיה הנמוכה, הוזרמו ביקושי מט"ח נמוכים ובכך תמכה רמת המחירים הנמוכה (ירידה בביקוש) לעודפי הצע מט"ח. להערכתנו כפי שפירטנו רבות בחודשים האחרונים, התחזקות האירו התומכת בעליה במחירי האנרגיה צפויה לתרום לעליה בביקוש המקומי למט"ח. להערכתנו עליה במחיר האנרגיה (חבית LC וברנט) לעבר תחום ה 70-80 דולר לחבית ואף מעט יותר יתמכו בהתאוששות בביקושים הגלובליים ובזירה המקומית יקזזו בעודפי הצע הדולר. במבט אסטרטגי ועל רקע ההשפעה של הייסוף על קטרי הצמיחה במשק, הפיטורים בחברות מובילות ונתוני הצמיחה החלשה, ניתן לצפות לפעולת "המבוגר האחראי" כבר בקרוב לבלימת הייסוף החד ומניעת הגלישה בטווח הקצר לעבר רמות שפל היסטוריות שמתחת לתחום 3.38-3.42 ₪ לדולר. בטווח הארוך נותר בעינו יעד הייסוף לעבר רמת השפל של קיץ שנת 2008 בקרבת רמת 3.20 ₪ לדולר.

גרף דולר/שקל

גרף תחזית דולר/שקל

אירו/דולר

בשנת 2017 רשם האירו תנועות שיא, כאשר נסק אל מול הדולר מרמת 1.0405 בינואר לעבר רמת 1.2035 בחודש אוגוסט תנועה של כ 15% ואילו אל מול השקל רשם האירו נסיקה מרמת 3.8610 בחודש מרץ לעבר רמת 4.289 בחודש אוגוסט, תנועה של כ 11%. תנועת האירו מלמדת על הפוטנציאל הטמון עם יציאת אירופה מהמשבר הכלכלי. בתקופה זו, האירו שמר על חוסנו על אף המשברים הפוקדים את האיחוד האירופי ובראשם הקושי להשיג הסכם על תנאי הפרישה של אנגליה מהאיחוד האירופי (Brexit) והתחזקות הימין באירופה. להערכתנו בהעדר אירועים חריגים לאירו פוטנציאל התחזקות בטווח הבינוני והארוך. אי הוודאות באשר לעתיד חוסנה של הקואליציה הימנית החדשה בגרמניה, אביב המיעוטים (קטלוניה וכו'), הבחירות הקרבות באיטליה (מרץ 2018) ומעל הקושי המתמשך בגיבוש ההסכמות לפירוד האירופי מאנגליה, תומכים במשנה זהירות וממתנים לחצי ביקושים לאירו.

להערכתנו כפי שציינו בעבר, במבט לטווח הארוך, לאירו פוטנציאל התחזקות משמעותי, על רקע, צבר נתונים כלכליים חיובים, המורים כי הפעילות הכלכלית באירופה מתאוששת. למשבר נטישת אנגליה את האיחוד צפויה השפעה בתחומים רבים, אשר טרם באו לידי ביטוי. שלל הצעדים לעידוד הפעילות הכלכלית, הריבית האפסית (הצפויה בטווח הבינוני לשוב לעלות), לצד האטה בסין התורמת למחירי חומרי גלם נוחים להוציא את תחום האנרגיה, רמת מחירים נמוכה תורמת לפוטנציאל התאוששות הפעילות הכלכלית באירופה. להערכתנו בשנת 2018 לאירו פוטנציאל התחזקות לעבר רמת ה 1.25 דולר לאירו, רמה המלמדת על הפוטנציאל להמשך התחזקות האירו. אירופה שהייתה רגילה לסחור באירו של 1.3 ו- 1.5 דולר לאירו אינה צפויה לחוש פגיעה קשה ומשמעותית ממהלך ארוך הטווח של התאוששות האירו אל עבר 1.25 דולר לאירו, ובמקביל המהלך יתרום לביקושים באירופה ולהתאוששות הכלכלה הגלובלית. התאוששות האירו תתמוך בעליה במחירי האנרגיה כמו גם סוגיית המלאים. נציין כי שער אירו חזק, מאפשר עליה במחיר הדולרי של הדלקים שכן אירופה הסוחרת באירו אינה חשה נפגעת במונחי אירו מהעלייה במחיר הדולרי של מוצרי האנרגיה. התאוששות במחירי האנרגיה וחזרה למסלול תתרום לעליות מחירים, תעודד ביקושים ופעילות כלכלית אשר תתמוך בהתאוששות הכלכלית הגלובלית.

גרף אירו/דולר

גרף תחזית אירו/דולר

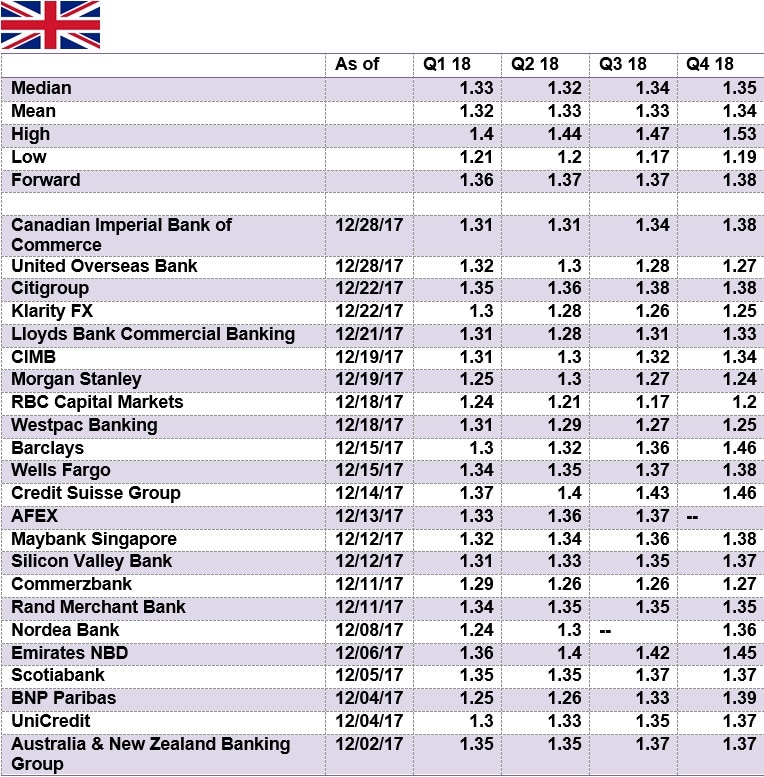

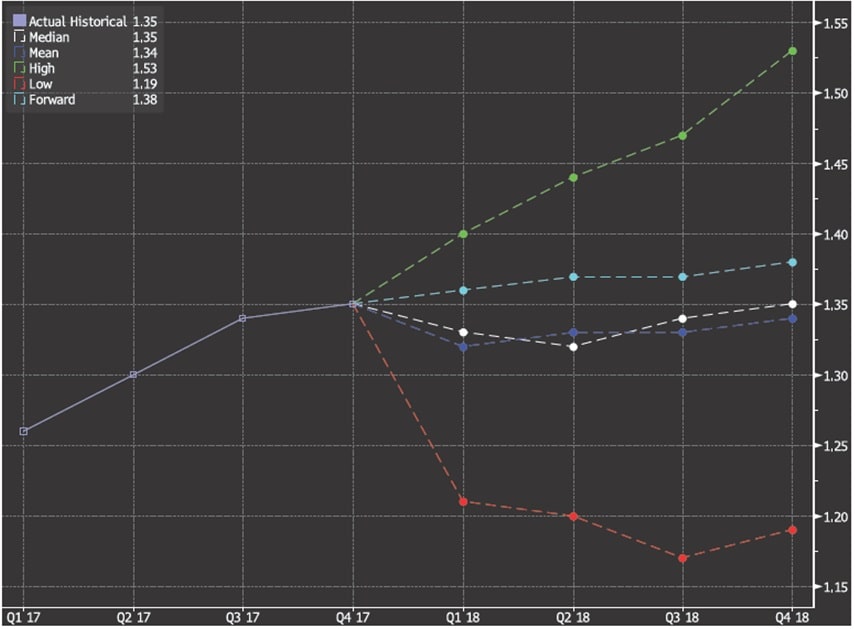

ליש"ט/דולר

אין שינוי בהערכתנו לפיה העניין הגובר של אירופה בשוק הביטוח והפיננסיים האנגליה מלמד על הרצון בשני הצדדים לאפשר ניתוק "נוח". המשברים המונעים את האישור האנגלי להסדר פרישת אנגליה מהאיחוד האירופי, מלמדים עד כמה חלשה ראשת ממשלת האנגליה המתקשה לאשר החלטות בממשלתה. חולשת מפלגת השלטון מלמדת על הפוטנציאל הגדל לבחירות והחלפת השלטון.

בשווקים טרם ניתן ביטוי מלא למשמעות ההחלטה של אנגליה לנטוש את האיחוד האירופי. פוטנציאל המשברים הפנים אירופיים והבחירות המתוכננות באירופה בחצי הראשון של שנת 2018 לצד משבר המיעוטים, הבנקאות האיטלקית ועוד מפחיתים מהלחץ על הליש"ט המתאוששת במיוחד אל מול האירו, כמו גם הציפייה כי לליש"ט נכונות עוד 2 העלאות ריבית נוספות בשנת 2018.

ליציאת אנגליה מחברותה באיחוד צפויה השפעה גורפת על הכלכלה האנגלית בכלל ועל סקטור השרותים האנגלי בפרט. להערכתנו, בסביבת שע"ח גבוה (1.35-1.38 דולר לליש"ט) מתקבלים הצעי ליש"ט מצד הגופים הפיננסיים כאשר נקודתית הליש"ט עשויה לנוע אף לעבר 1.40 ומעט יותר בטרם תשוב ותחלש. חוסנו של האירו תורם רבות להתיצבות הליש"ט ולהתאוששות בשערה. על רקע הריבית הגלובלית הנמוכה ואף השלילית לעליה בריבית הליש"ט השפעה חיובית ומשמעותית על הביקוש לליש"ט.

בשלב הנוכחי הצע ליש"ט צפוי ברמות 1.35-1.38 $/£ בעוד במבט לטווח ארוך ממשלה יציבה ומשבר היציאה מהאיחוד הפוגע בתנאי הסחר עם אירופה מותירים לליש"ט פוטנציאל החלשות אל עבר רמת ה 1.28 $/£ ואף פחות.

גרף ליש"ט/דולר

גרף תחזית ליש"ט/דולר

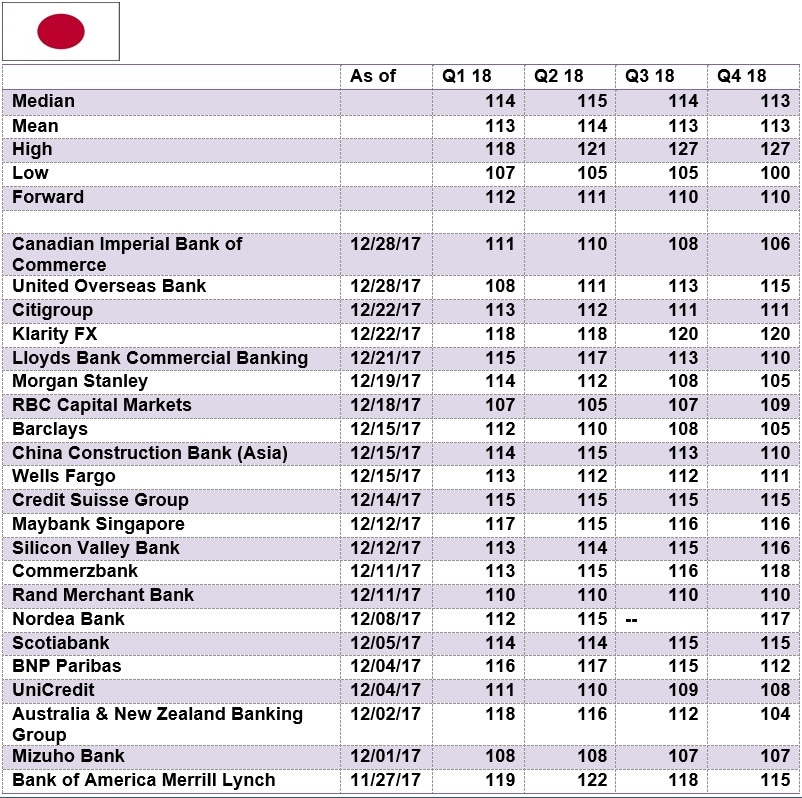

דולר/ יאן יפני

היאן ממשיך להסחר בטווח שערים צר. אין שינוי בהערכתנו, לפיה התנודות בשער היאן היפני תואמות את מדיניות הממשל היפני אל מול הממשל החדש בארה"ב. היאן מתייצב סביב רמת 112.5 יאן לדולר, תנועה פרו דולרית ופריצת רצת ה 114.60 תורה כי טרם מוצה הפוטנציאל לתנועה לעבר רמות השיא שבקרבת 117 שנסחרו בשלהי שנת 2016. להערכתנו הממשל ביפן יבקש למנוע משברי סחר עם שותפת הסחר הגדולה (ארה"ב) ויבקש למנוע את התייצבות היאן מעל לרמת 119. פריצת רמת 119 תהא משום איתות על תנועה לעבר רמות השיא של שנת 2015 כאשר היאן נסחר בקרבת רמת ה 124 יאן לדולר – מהלך שאינו רצוי לממשל היפני.

נקודה למחשבה: לחולשת היאן בתקופה של עליות בשוק המניות ביפן – כפי שמתרחש לאחרונה, ניתן הסבר במישור התזרימי, שכן משקיעים במניות ביפן המבקשים לגדר את החשיפה המטבעית, מוכרים את היאן וגורמים לחולשתו. מהלכים אלו תרמו לתנודות בשער היאן, כאשר מנגד, בתקופה של ירידה וחולשה בשוק המניות נסגרות עסקות ההגנה בצמוד למימוש ההחזקות במניות , מהלך הגורר להתחזקות מהירה של היאן ולזעזועים במשק היפני, תלוי הסחר והיצוא.

נשוב ונציין כי, לממשל היפני, הפועל לעידוד הפעילות הכלכלית בכלל והיצוא בפרט, אינטרס בחולשת היאן כצעד תומך בעידוד היצוא ושיפור תנאי הסחר של התעשייה המקומית, אולם, הרצון לשמר תנאי סחר הוגנים עם שותף הסחר הגדול – ארה"ב, תומך בהמנעות מהתערבות בקביעת שע"ח ובלימת מהלכי החלשות קיצונית ביאן. להערכתנו, הממשל היפני צפוי לבלום תנועת התחזקות חריגה ומשמעותית של היאן הפוגעת ביצוא שהינו מנוע הצמיחה המרכזי של המשק היפני, כפי שעשה בעבר (בעבר התערב הבנק סביב רמת ה 100 יאן לדולר).

בטווח הקצר, כפי שפירטנו רבות ובהרחבה היאן היפני, צפוי לנוע בתחום שערים צר. כאשר בזמנים של אי וודאות בשווקים, הביקוש ליאן היפני הינו ביטוי לחיפוש אחר "אי מבטחים" ותורם להתרחבות תחום התנועה, למשבר בשוק ההון ביפן השפעה תורמת למימוש עסקאות גידור ולהתחזקות היאן.

להערכתנו אי הוודאות באשר להשפעת המשבר ארה"ב – צפון קוריאה תורם לפוטנציאל חולשת היאן, כמו גם הציפיה לעליה בריבית הדולר, ובעתיד הקרוב גם במטבעות מרכזיים נוספים, שינוי מפת הריבית הגלובלית תורמת לגידול בעסקות carry trade" currency" כאשר היאן בעל הריבית האפסית, משמש כמטבע מימון זול, זמין ונח לביצוע, מהלכים אלו תורמים לפוטנציאל חולשת היאן.

גרף דולר/ יאן יפני

גרף תחזית דולר/ יאן יפני