דולר שקל

הרבעון הרביעי של השנה מזמן פעילות גידור של חברות לקראת שנת הכספים הקרבה. עודפי הצע מצד יצואנים לצד הפעילות הערה של משקיעים זרים (FDI) תורמת לעודפי הצע משמעותיים בפרק זמן קצר יחסית, מהלך הגורר לייסוף השקל אל מתחת לרמת ה 3.5 ₪ לדולר. בשבוע הבא צפוי כי היצואנים יגבירו מכירות מטבע לצורך תשלומי שכר והוצאות בשקלים בעוד בהעדר קונים בהיקפים משמעותיים הדבר צפוי לתמוך בייסוף השקל אף לעבר רמות נמוכות יותר. אנו מצפים לפעילות "היד הנעלמה" (ניתן לצפות שבניגוד לגישת הפילוסוף אדם סמית יהיו אלו פקדי ממשל ישראלים שיפעלו לבלימת הייסוף בשער החליפין והפגיעה החמורה בתנאי הסחר). חולשת המטבעות המרכזיים אל מול הדולר גוררת לפעילות טכנית ממתנת מצד סוחרי ה"אלגו" (מערכות מסחר מבוססות אלגוריתמים) בשלב הנוכחי הצעי מט"ח צפויים כבר בתחום 3.5050-3.5350 ₪ לדולר. נשוב ונציין כי תהליך תיקון השערים ביאן היפני, באירו ובפר"ש כאשר המטבעות נחלשים אל מול הדולר ומנגד הדולר הנחלש אל מול השקל גורר לייסוף השקל אל מול השער הנומינלי האפקטיבי. פעולת "מספריים" בה החלשות מטבעות הסחר של ישראל (מטבעות השער הנומינלי האפקטיבי) אל מול הדולר לצד ייסוף השקל אל מול הדולר יצרו פעולה כפולה ומצטרפת של ייסוף חד המאותת לבנק ישראל על הצורך לעמוד על המשמר ובמקרים חריגים כגון עם הייסוף אל עבר רמות שמתחת לתחום 3.42-3.45 ₪ לדולר, אף יעודדו התערבות במסחר המטבעי. שער החליפין החזק של השקל, דורש מהתעשייה המקומית להתמודד בבית אל מול יבוא זול ובשוקי היצוא בתנאי סחר נחותים.

נדגיש כי לתעשיינים, ליצואנים בכלל ולחברות ההי-טק הפועלות בסביבה דולרית, נדרשת הערכות לקראת פוטנציאל ייסוף השקל ועמו למשבר הצפוי בשנת 2018 עם חולשת הדולר אל מול השקל. בנק ישראל כמו גם להערכות באוצר והקצאת משאבים, אומנם תורמים לפוטנציאל הביקושים לדולר אולם בסביבה בה נרשמים עודפים בהיצע מטבעי בהיקף של מיליארדי דולרים רבים, איזו השפעה תהא לרכישת נקודתיות של מיליארדים בודדים ?! ומעבר לכך, הרי אין מדובר בביקושים ארוך טווח אלא בפעילות נקודתית בלבד!

במבט לרבעון הקרוב ועל רקע פעילות סוף שנת הכספים בשנה של עודפי הצע משמעותיים ניתן לצפות לפוטנציאל גבוה לתיקון והתחזקות הדולר במסגרת מהלך טכני של סוף שנת כספים ומימוש החזקות בסביבה בה המגמה הינה פרו שקלית ותומכת בהמשך התחזקות השקל אל מול הדולר.

נשוב ונציין כי להערכתנו לא צפוי שינוי בריבית השקל השנה, השינוי הצפוי להערכת בנק ישראל יהא בחצי השני של שנת 2018.

בשלב הנוכחי נדרשים משרדי הממשלה ובראשם האוצר ובנק ישראל לעקוב בדריכות אחר המגמה ולהתערב במקרה של חולשה קיצונית של הדולר אל מול השקל כגון בירידה לרמות שפל חדשות מתחת לרמת 3.40 ש"ח לדולר.

תזכורת: על רקע אי הוודאות באירופה ומנגד עודף האופטימיות בהחזקת אירו מצד משקיעים יש לקחת בחשבון אפשרות כי בטווח הקצר יחול מצב של תיקון שערים משמעותי דהיינו האירו ייחלש אל מול הדולר (התחזקות הדולר תבא לידי ביטוי גם במדד ה- DXY המיצג 6 מטבעות אל מול הדולר ובהם האירו 56%, הקנדי, הליש"ט 12%, השוודי, הפר"ש והיפני 14%), במקרה של החלשות דומה גם במטבעות נוספים המרכיבים את סל מטבעות השער הנומינלי האפקטיבי תידרש התערבות מוקדמת עוד יותר שכן שער נמוך פוגע קשות במשק.

המשך המגמה החיובית בשוקי ההון עשויה לזמן פעילות גם בזירה המקומית (IPO / A&M) פעילות התורמת לביקוש למט"ח לצורך נדידת הכספים להשקעות מחוץ לישראל.

להערכתנו בטווח הקצר אומנם כצפוי הדולר המשיך לנוע בתחום שערים מוגבל תוך התחזקות השקל לעבר רמות הנמוכות מרף ה- 3.50 ₪ לדולר. ואף לעבר תחום 3.46-3.48 ₪ לדולר אולם בתחום זה צפוי ביקוש נקודתי לדולר. במבט לטווח הבינוני פעילות מימוש וסגירת עסקאות של סוף שנת כספים לצד אי הוודאות בשלל גזרות: פוליטית, כלכלית, צבאית ומדינית בגרמניה, ספרד, אסיה ובין האיחוד האירופי לאנגליה עשויים לתמוך בביקוש לדולר. אין שינוי בהערכתנו לטווח ארוך, העודף בחשבון השוטף (2.4 מיליארד ברבעון הראשון ו 2.3 מיליארד $ ברבעון השני), לצד תנועת המשקיעים הזרים לישראל ורמת מחירי האנרגיה הנתונה בטווח שערים 40-70 דולר לחבית נפט מסוג LC תומכים בציפייה לעודפי הצע מט"ח ומורים כי בטווח הארוך קיים פוטנציאל משמעותי להחלשות הדולר אל מול השקל אל עבר רמות שפל ישנות 3.42 ופחות….

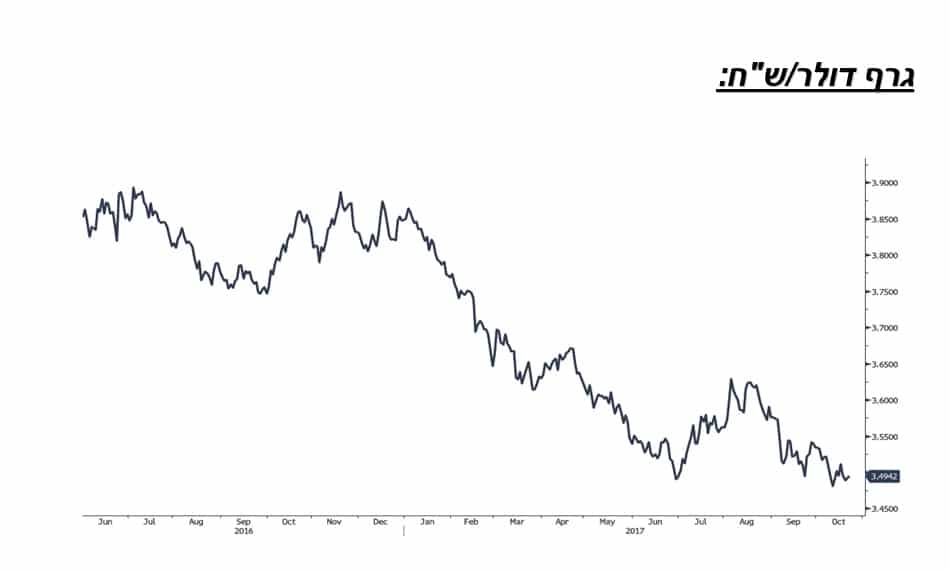

גרף דולר/שקל

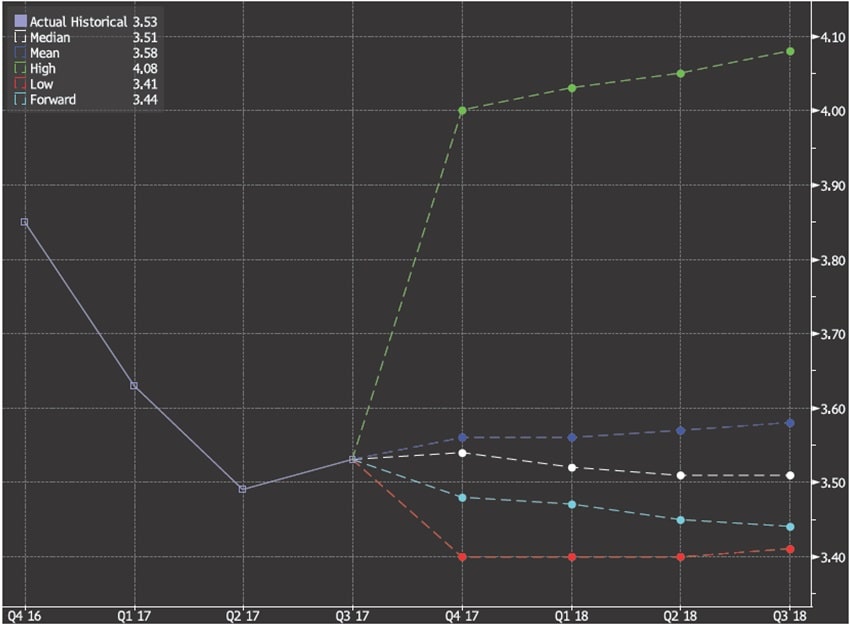

גרף תחזית דולר/שקל

אירו/דולר

האירו שומר על חוסנו ונסחר בתחום רמות שיא שלדעתנו אין בהן ביטוי לאי הוודאות ולסיכונים הטמונים בשאלת חוסנה של הקואליציה החדשה המורכבת בגרמניה, משבר העצמאות לקטלוניה, והפרדות האיחוד האירופי מאנגליה. לעלייה ברמת אי הוודאות באירופה, הייתה צפויה השפעה של מימוש החזקות באירו ולגרור להחלשות משמעותית יותר באירו. אי הוודאות הגוברת !!! תומכת בשלב הקרוב על משנה זהירות עד שתתבהר התמונה בגרמניה ובספרד מהלך הצפוי ברבעון הנוכחי (4Q 2017), נתוני המקור והמסחר תומכים בשלב הנוכחי בהתאוששות האירו בשנת 2018.

כפי שציינו, במבט לטווח הארוך, לאירו פוטנציאל התחזקות משמעותי, על רקע, צבר נתונים כלכליים חיובים, המלמדים כי הפעילות הכלכלית באירופה מתאוששת ובמיוחד לאור הנתונים הפחות מרשמים המתפרסמים בארה"ב. למשבר נטישת אנגליה את האיחוד צפויה השפעה בתחומים רבים, אשר טרם באו לידי ביטוי. שלל הצעדים לעידוד הפעילות הכלכלית, הריבית האפסית (הצפויה לעלות), לצד מחירי חומרי גלם נוחים תורמים לפוטנציאל התאוששות הפעילות הכלכלית באירופה. לשנת 2018 לאירו שער יעד של 1.25 דולר לאירו, רמה המלמדת על הפוטנציאל להמשך התחזקות האירו, אולם על רקע המהלך הגדול שבוצע עד כה, שיעור ההחזקה העצום באירו שאינו עומד במישור אחד עם אי הוודאות הפוליטית, ניתן לצפות לתיקון טכני משמעותי אשר טרם בא לידי ביטוי בטרם ינוע האירו לעבר רמות שיא חדשות. כפי שפירטנו בעבר, לחוסנו של האירו השפעה חיובית על רמות המחירים בשוק האנרגיה, שכן הדלקים נסחרים/מצוטטים בדולר ארה"ב, דבר המותיר בזמן התחזקות האירו אל מול הדולר, גמישות רבה לעליות מחיר הדלקים, בטרם יחושו באירופה את השפעת השינוי במחיר הבסיס הנקוב דולרית. אירופה שהייתה רגילה לסחור באירו של 1.3 ו- 1.5 דולר לאירו אינה צפויה לחוש פגיעה קשה ומשמעותית ממהלך ארוך הטווח של התאוששות האירו אל עבר 1.28 ובמקביל המהלך יתרום לביקושים באירופה ולהתאוששות הכלכלה הגלובלית.

במבט מעשי לטווח הקצר-הבינוני הרי שבמקרה של החלשות קיצונית של האירו ניתן לראות בכך סמן מעודד ליצוא הגרמני והצרפתי לצד ציפייה ללחצים אמריקאים לשמירת תנאי סחר הוגנים. במילים אחרות, חולשת קיצונית באירו תגרור להתערבות ודרישה מגרמניה לפעול לבלימת החולשה הקיצונית מידיי.

גרף אירו/דולר

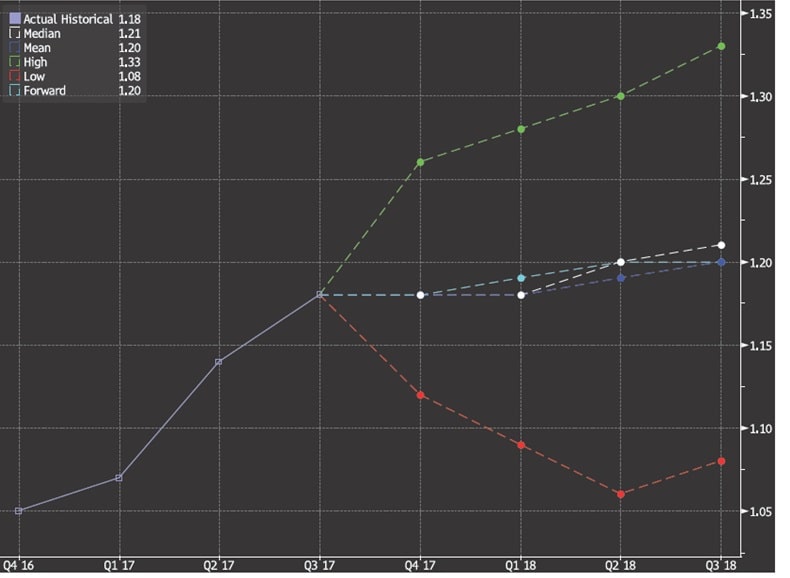

גרף תחזית אירו/דולר

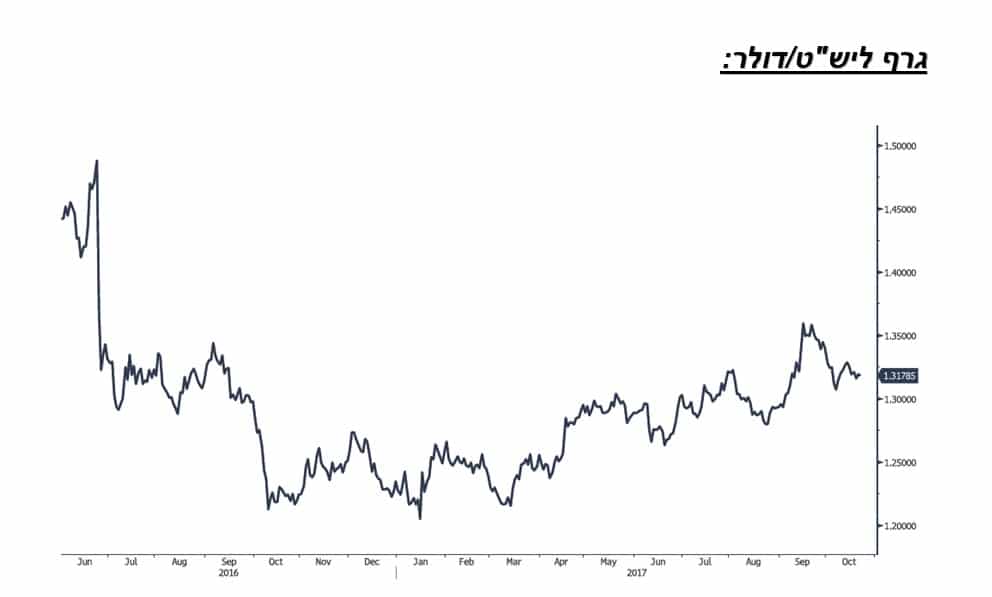

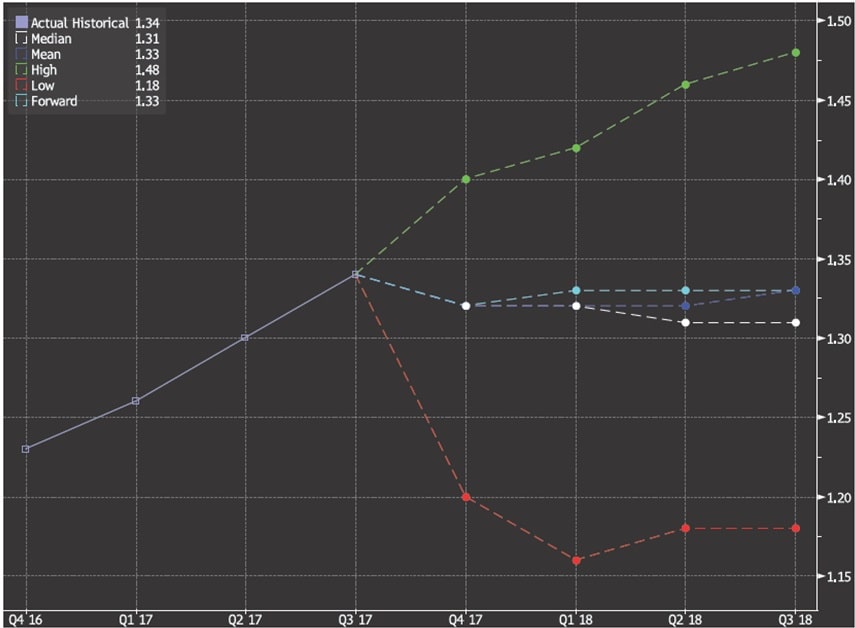

ליש"ט/דולר

המשבר הפנים אירופי (שאלת הרכב הקואליציה בגרמניה, הדרישה הקטלונית לעצמאות) מפחיתים מהלחץ על הליש"ט המתאוששת במיוחד אל מול האירו. על אף המשך הדיונים והפעילות הקדחתנית לגיבוש ואישור התנאים להיפרדות אנגליה מהאיחוד האירופי, התנאים טרם הבשילו ונראה הדרך ארוכה. אירופה מצפה להקרבה משמעותית של אנגליה במימון פעילות מוסדות האיחוד בתקופה של חברותה באיחוד כתנאי למו"מ על עתיד היצוא האנגלי לאיחוד האירופי. נתוני המשק האנגלי מורים על ירידה בהשקעות ובביקושים דבר המלמד כי ארוכה הדרך להתאוששות הליש"ט.

להערכתנו טרם מוצא פוטנציאל החלשות הליש"ט כנגזרת מיציאת אנגליה מהאיחוד, מהלך שמאיים על עתיד הסחר וסקטור השירותים האנגלי. להערכתנו, בסביבת שע"ח גבוה (1.35-1.37 דולר לליש"ט) מתקבלים הצעי ליש"ט מצד הגופים הפיננסיים ומנגד עם החלשות הליש"ט זרים שבים להתעניין בשוק הנדל"ן והמניות האנגלי. הבנק המרכזי בדומה לעמיתיו החל לאותת על שינוי במדיניות ועל עלייה קרובה בריבית הליש"ט.

בשלב הנוכחי הצע ליש"ט צפוי ברמות 1.35-1.37 $/£ בעוד במבט לטווח ארוך ולאור ההכרזה על -BREXIT לליש"ט פוטנציאל החלשות אל עבר רמת ה 1.26 $/£ ואף פחות.

גרף ליש"ט/דולר

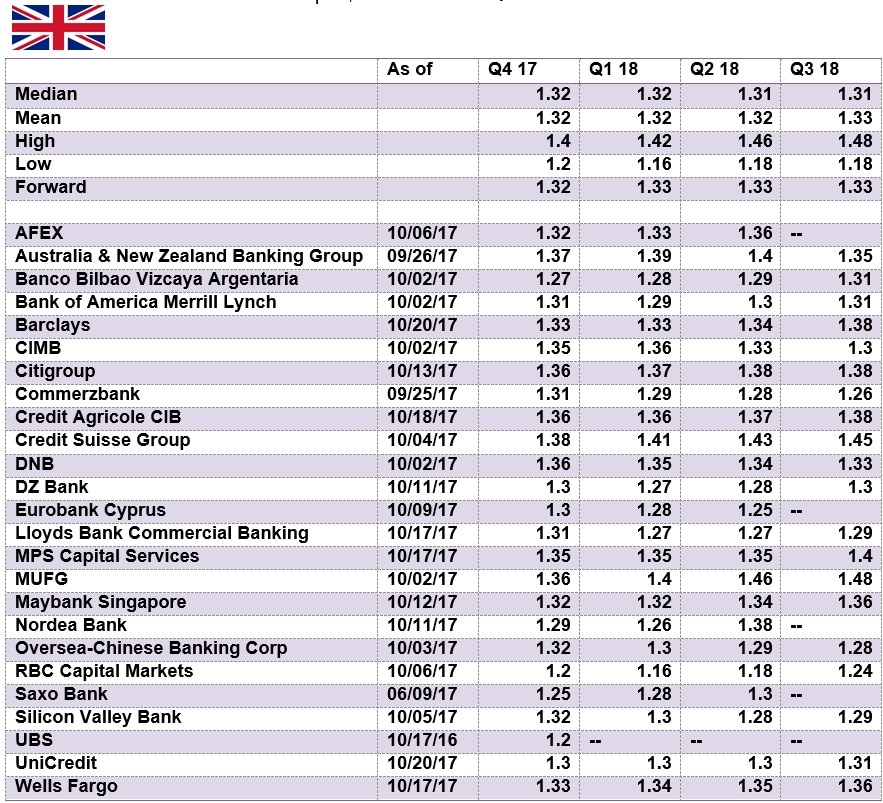

גרף תחזית ליש"ט/דולר

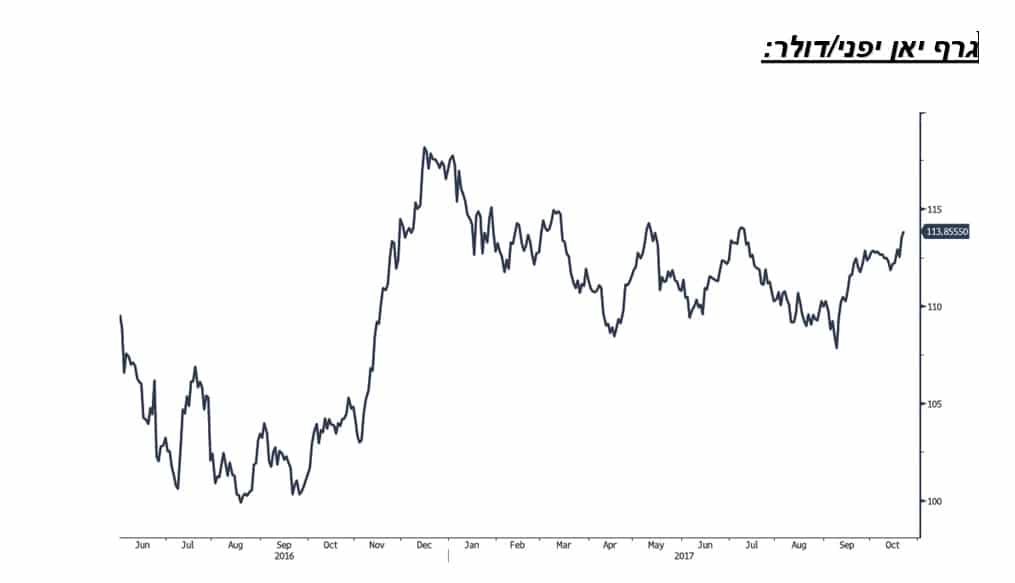

דולר/ יאן יפני

אין שינוי בהערכתנו, לפיה התנודות בשער היאן היפני תואמות את מדיניות הממשל היפני אל מול הממשל החדש בארה"ב. חולשת היאן הפורץ אל מעבר לרמת 112.5 יאן לדולר, מורה על פוטנציאל תנועה לעבר רמות השיא שבקרבת 117 שנסחרו בשלהי שנת 2016. להתייצבות היאן מעל לרמת 119 יהא משום איתות על תנועה לעבר רמות השיא של שנת 2015 כאשר היאן נסחר בקרבת רמת ה 124 יאן לדולר.

חולשת היאן צפויה לאתגר את הממשל ביפן, שכן הדבר עומד בסתירה למדיניות ארה"ב לפיה שער החליפין הינו מרכיב בעל חשיבות בשמירת תנאי סחר ראויים למשק בכלל ולתעשייה בפרט.

לחולשת היאן בתקופה של עליות בשוק המניות ביפן, קיים הסבר גם במישור התזרימי, שכן משקיעים במניות ביפן המבקשים לגדר את החשיפה המטבעית, מוכרים את היאן וגורמים לחולשתו. מהלכים אלו תרמו לתנודות בשער היאן, כאשר בתקופה של ירידה וחולשה בשוק המניות נסגרות עסקות ההגנה בצמוד למימוש ההחזקות במניות , מהלך הגורר להתחזקות מהירה של היאן ולזעזועים במשק היפני, תלוי הסחר והיצוא.

לממשל היפני, הפועל לעידוד הפעילות הכלכלית בכלל והיצוא בפרט, אינטרס בחולשת היאן כצעד תומך בעידוד היצוא ושיפור תנאי הסחר של התעשייה המקומית, אולם, הרצון לשמר תנאי סחר הוגנים עם שותף הסחר הגדול – ארה"ב, תומך מחד בהמנעות מהתערבות בקביעת שע"ח, ומאידך בבלימת מהלכי החלשות קיצונית ביאן. להערכתנו, על אף האמור, הממשל היפני צפוי לבלום תנועת התחזקות חריגה ומשמעותית של היאן כפי שעשה בעבר (בעבר התערב הבנק סביב רמת ה 100 יאן לדולר).

בטווח הקצר, כפי שפירטנו רבות ובהרחבה היאן היפני, צפוי לנוע בתחום שערים רחב. כאשר בזמנים של אי וודאות בשווקים, הביקוש ליאן היפני הינו ביטוי לחיפוש אחר "אי מבטחים". כיום, כאשר משקיעים מבקשים לגדר סיכונים ולצמצם את החשיפה מפעילותם בשוקי ההון הדבר, מוכרים את היאן היפני ובכך גוררים להחלשות היאן,

להערכתנו אי הוודאות באשר להשפעת המשבר ארה"ב – צפון קוריאה תורם לפוטנציאל חולשת היאן, כמו גם הציפיה לעליה בריבית הדולר, ובעתיד הקרוב גם במטבעות מרכזיים נוספים תורם למגמת עסקות carry trade" currency" כאשר היאן משמש כמטבע מימון זול, זמין ונח לביצוע.

גרף דולר/ יאן יפני

גרף תחזית דולר/ יאן יפני