- משבר ארה"ב – טורקיה תורם לאי היציבות באירו מחשש שטורקיה לא תעמוד בהחזר חוב לבנקים באירופה (צרפת, איטליה וספרד הנפגעות העיקריות).

- מלחמת הסחר של הנשיא טראמפ מתקרבת להסדר עם מקסיקו לאחר שעם אירופה הושגו הבנות. במוקד קנדה, וסין

- צמצום ההרחבה הכמותית באירופה וניצני עליה בריבית (09/2018)

- סיום כהונת נשיא הבנק המרכזי (ECB) מריו דרגי (03/2019)

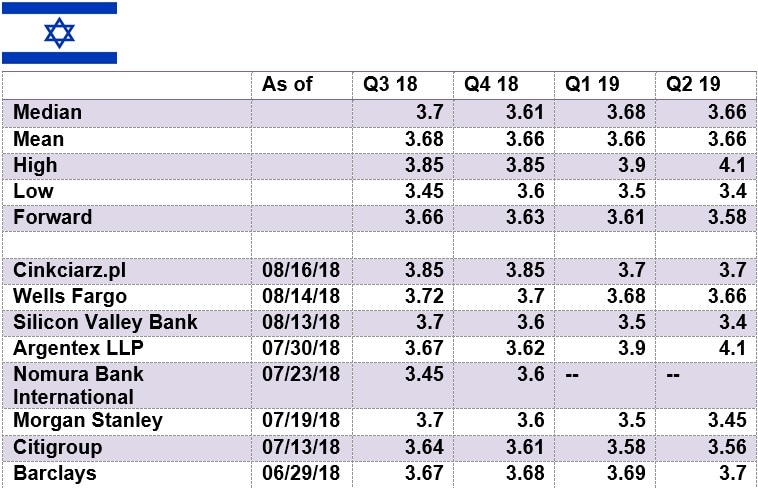

דולר שקל

כפי שפירטנו רבות בתקופה האחרונה, לדעתנו הסיבה להתחזקות הדולר בזירה המקומית, נובעת מהתחזקותו בעולם בו הדולר משמש אי מבטחים בתקופות של אי וודאות, ובזכות הריבית הגבוהה והשינוי במדיניות המס אשר עשויה להוסיף לרווחי החברות כ 27% כל אלו תמכו בדולר חזק בעולם. בנוסף, מלחמת הסחר תרמה לריצה לעבר החזקה בהיקף קיצוני בדולר, הדולר עם הריבית הצומחת. הפך לחלופה טובה להשקעה של השנים האחרונות, כאשר בחיפוש התשואה רבים נעו לעבר מדינות מתפתחות אשר הציעו ריביות חיוביות וגבוהות. כפי שכתבנו רבות להערכתנו, חוסנו של הדולר בזירה הגלובלית מזמן רמות שערים נוחות לגידור חשיפות גם לתקופות ממושכות גם אל מול השקל. רבים פעלו בהתאם לפרסומינו לפיהם בתחום שמעבר לרמת 3.66 ₪ לדולר ויותר מזמנים השערים שחקנים חדשים והחשופים לשע"ח. ההיקף הנרחב של מוכרי מטבע מגבילים את פוטנציאל פיחות השקל אל מול הדולר. אף שטרם הסתיים משבר הסחר וריבית הדולר במגמת עליה הרי שאומנם פוטנציאל הפיחות בשער הדולר/שקל טרם מוצה. אולם להערכתנו מדובר בחלון הזדמנות למכור דולר ביוקר !!! כפי שמקובל לומר The Trend Is Your Friend – נצל את המגמה היא ידידך.

רבות נאמר אודות מלחמת הסחר של הנשיא טראמפ וההשלכה של המהלך על התחזקות הדולר בעולם. נזכיר כי המשבר של טורקיה אל מול רוסיה בעקבות הפלת המטוס הרוסי נמשכו מעט יותר מ 7 חודשים ! ועם ארה"ב המשבר רק בתחילתו…. משמע, אין שינוי בהערכתנו לפיה המשך המערכה במלחמת הסחר תומכת בטווח הקצר בחוסנו של הדולר אל מול המטבעות המרכזיים בכלל והמדינות המתפתחות בפרט. סין מסיטה אל מלחמת הסחר אל עבר זירת המטבע כאשר חולשת היואן הסיני תומכת בתנאי הסחר ומקלה על היצוא מסין, מנגד בארה"ב בכירים לא חסכו במילים כנגד השימוש בחולשת היואן והם רואים בכך אמצעי פסול בעידוד הסחר, להערכתנו פוטנציאל חולשת היואן קרוב למיצוי שכן סין מחפשת נואשות דרכים ליישוב הסכסוך עם ארה"ב, סכסוך הפוגע קשות בהשקעות בסין ומצמצם באופן ניכר את עודף הסחר הסיני.

נשוב ונציין כי על רקע האירועים בזירה הגלובלית (עליה בריבית הדולר, מלחמת הסחר, חולשת מטבעות המדינות המתפתחות, עליה באינפלציה, שיפור בדירוג האשראי של ישראל) לדעתנו השקל נחלש באופן חריג ! נתוני נתוני המאקרו הטובים של המשק הישראלי ובראשם – שיעור האבטלה הנמוך ביותר, צמיחה חזקה, יחס חוב־תוצר הולך ויורד ושלל תעשיות ופיתוחים המורים כי למשק הישראלי פוטנציאל צמיחה המלווה בגידול בהיצע המט"ח…. מצב אשר יתרום לביקוש לשקל ולחוסנו. .

מזה חודשים ארוכים, בלטה היעדרות "היד הנעלמה" (בנק ישראל והאוצר) מהמסחר. מעורבת בנק ישראל והאוצר לא נדרשה בתקופה בה השער הנומינלי האפקטיבי (שער העוגן של בנק ישראל בקביעת מדיניותו בזירת המטבע המקומית) מרים ראש ומתאושש, סמן לשיפור בתנאי הסחר.

על רקע דברי בכירים בבנק המרכזי האמריקאי באשר לעליה הצפויה בריבית הדולר בשנת 2018, העלאה של 0.25% פעמיים עד לסוף השנה, לדולר רשת תמיכה חזקה. החלטה בדבר עליה בריבית מלמדת על עוצמת התאוששות הכלכלה האמריקאית. כפי שפירטנו רבות בעבר בשווקים ניתן משקל רב לריבית ל 10 שנים, ריבית המשפיעה על שוק ההון והעשויה ללמד על מימושים צפויים בעקבות קשיים פיננסיים של חברות ציבוריות הנדרשות לגייס הון במחיר המאיים על רווחיותם/קיומם. כעת נסחר האג"ח ל 10 שנים ברמת 2.8% ! (הריבית ירדה מרמת ה 2.96% בחודש שעבר = משמע, קונים בעולם אג"ח לטווח ארוך) תשומת הלב מופנת לסקירתנו בנושא: ריבית הדולר. ריבית הדולר לשנתיים, שוכנת ברמה של כ 2.6% מעודדת תנועה לעבר החזקה בדולר על פני השקעה בשווקים מתעוררים ובדיווידנדים בשוקי המערב.

פעילות משקיעים זרים (השקעות ישירות של זרים = FDI) ממשיכה לתרום לעודפי הצע מט"ח. פער הריביות הגבוה הצפוי בחודשים הקרובים להתרחב עוד יותר עם העלייה בריבית הדולר בכ 0.5% בעוד ריבית השקל תעלה ב 0.15% בלבד, כך שרק ב 2019 עם השינוי בקצב העלייה בריבית השקל לעומת קצב העליה בריבית הדולר, יחל הפער להסגר. פער הריביות הקיצוני שבין ריבית השקל לריבית הדולר גורם לקיצור משך החיים הממוצע של עסקות ההגנה המבוצעות בשוק הישראלי ומעלה את הסיכון של הגופים הפיננסיים והעסקיים לחשיפה חריגה לשינוי בשע"ח.

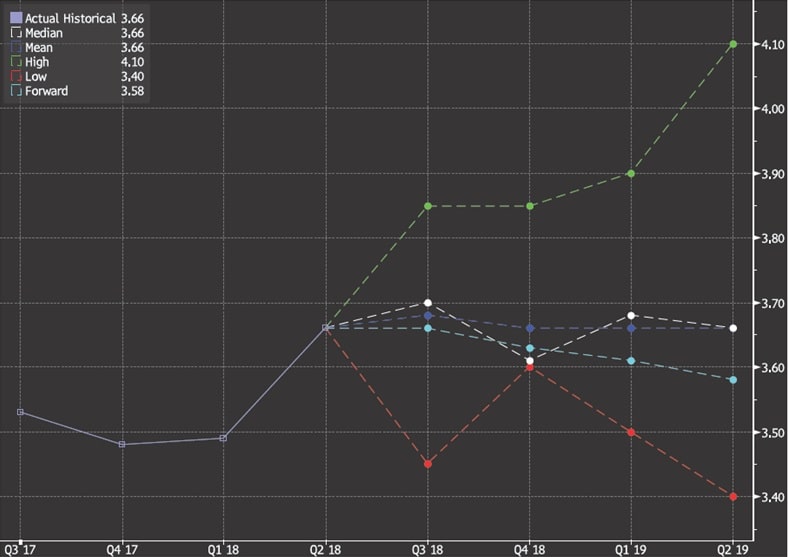

בדיוק כפי שכתבנו קרה, כאשר להערכתנו פיחות השקל אל מעבר לרמת ה 3.68 עודד ביצוע פעולות גידור נרחבות, לתקופות ממושכות ממה שהיה נהוג בזמן שהדולר נסחר מתחת לרמת ה 3.58 ₪ לדולר. בשלב הנוכחי המסחר מתנהל בתחום המוגבל של 3.58-3.72 ₪ לדולר. רגיעה בזירת מלחמת הסחר והמכסים תתרום לחזרה לשגרה ועמה לחולשת הדולר אל עבר רמת ה 3.50 ₪ לדולר ופחות.

על רקע הערכותינו, כי, במבט לטווח הארוך, המגמה השלטת תומכת בייסוף השקל, נדגיש את החשיבות הרבה הטמונה בניצול רמות השערים ובגידור חשיפות מטבע, נשמח לסייע ולהרחיב באשר לאלטרנטיבות.

תעשיינים, יצואנים וחברות הי-טק הפועלות בסביבה דולרית, נדרשים, להערכתנו להיערך לקראת פוטנציאל תנודות השערים, כאשר באופק בטווח הקצר ובאופן מוגבל, טרם מוצה פוטנציאל חולשת השקל אל מול הדולר. במבט לטווח בינוני וארוך, אין שינוי בהערכתנו, בדבר הפוטנציאל הגבוה לייסוף השקל אל מול הדולר. על רקע החשש ממשבר בשוקי ההון בצל העלייה באינפלציה ובשערי ריבית, נדרשת תשומת לב מיוחדת, מפני תנועות הון כגון בעקבות יציאת משקיעים מהשקעה בדולר ו/או בשוק ההון, מהלך אשר יתמוך בביקוש למט"ח שכן עם חולשת הדולר אל מול מטבעות מרכזיים ובראשם האירו, היאן היפני והליש"ט, יתחזק עוד יותר הלחץ לייסוף השקל אל מול הדולר.

על רקע הדיונים בין ארה"ב לקנדה ומקסיקו ניתן לצפות כי הסדר קרוב בדרך ועימו אפשר ויופעל אפקט הדומינו אשר יגרור להסדרים מהירים עם מדינות נוספות אשר יחששו מפגיעה אנושה בתנאי הסחר עם ארה"ב ואיבוד שווקים. הסדר עם ארה"ב יגרור לחולשת הדולר.

גרף נסיקת השער הנומינלי האפקטיבי (אדום) לצד גרף התאוששות שער הדולר/₪ (שחור)

לסיכום, נשוב להדגיש כי לדעתנו המגמה לטווח ארוך הינה פרו שקלית, ותומכת בהמשך התחזקות השקל אל מול הדולר, אל מתחת לרמת ה 3.40 ₪ לדולר, כאשר בטווח הקצר אירועים גלובליים, התרחבות פער הריבית, מימושי רווחים והציפייה למשבר בשוק ההון, השפעת העלייה במחירי האנרגיה ואירועים מקומיים (החלטות בתחום חקירת גורמים פוליטיים, עסקיים מרכזיים וניצני בחירות) יתמכו בתנועה פרו דולרית.

להתרחבות פער הריביות שבין ריבית השקל היציבה לריבית הדולר המטפסת לפער קיצוני, גרמה לכך שלהתרחבות נוספת צפויה בפער הריביות תהא השפעה מועטה על שער הדולר. להערכת בנק ישראל, על רקע נתוני האינפלציה והפעילות הכלכלית לשנת 2018, יבחן את אפשרות העלייה בריבית השקל לעבר רמת ה 0.25% כבר בשנת 2018. פער הריביות הקיצוני גורר לתופעות מדאיגות כגידול בחשיפה המטבעית בקרב גופים מוסדיים ועסקיים לצד קיצור המח"מ (משך חיים ממוצע) של הגידור, מהלך המסכן את העסקים והעמיתים כאחד.

פעילים זרים רוכשים מט"ח כנגד השקלים שברשותם ממימוש החזקה מקומית ו/או במסגרת גיוס הון בשקלים וההמרה למט"ח, לצד פעילות דיגיטלית (אלגו טרייד).

כפי שפירטנו בעבר, להתאוששות במחירי חומרי הגלם בכלל והאנרגיה בפרט, השפעה על הביקוש המקומי למט"ח. להערכתנו כפי שפירטנו רבות בחודשים האחרונים, רמת שער האירו תומכת בעליה במחירי האנרגיה וצפויה לתרום לעליה בביקוש המקומי למט"ח. להערכתנו מחיריי הדלקים (חבית LC) בתחום ה 70-80 דולר לחבית ואף מעט יותר תואמת לציפיות ומלמדת על התאוששות בביקושים הגלובליים ובזירה המקומית, העלייה תורמת להיקף הביקוש למט"ח ומקזזת מעודפי הצע הדולר.

גרף דולר/שקל

גרף תחזית דולר/שקל

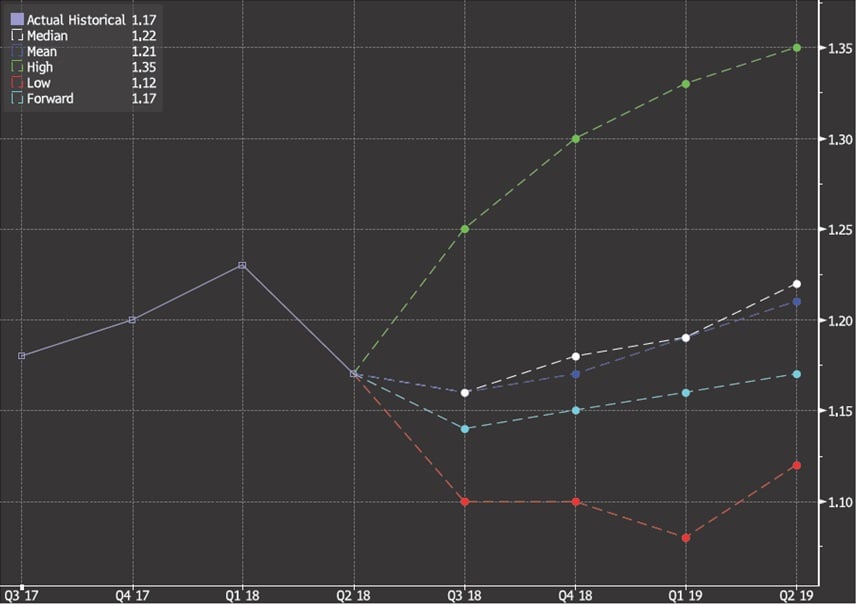

אירו/דולר

משבר ארה"ב טורקיה חושף את תלות טורקיה באשראי הנדיב שניתן לה מבנקים מובילים מאירופה ומארה"ב.. חולשת האירו משקפת את החשש ממשבר בנקאי באירופה.

אין שינוי בהערכתנו לפיה עם הסדרת משבר הסחר ארה"ב – אירופה עשוי האירו לשוב ולהתחזק לצד הציפייה כי עם צמצום ההרחבה הכמותית כבר בסוף חודש ספטמבר עם הפחתה בהיקף רכש האג"ח במסגרת ההרחבה הכמותית מ 30 מיליארד אירו בחודש ל 15 מיליארד אירו עד סוף דצמבר 2018, בכך יגדלו הסיכויים כי האיחוד בדרכו להעלאת שער הריבית. להערכתנו שער האירו נתון במהלך מתקן אולם תיקון זה מוגבל בתחום 1.18-1.13 אולם האירו נתון במסגרת התנועה הפרו מטבעית של האירו לעבר התחום 1.25-1.28 ובהמשך אף מעט יותר.

בטווח הקצר משבר הסחר וריבית הדולר תורמים לחולשת האירו ולמימושים באירו. אין שינוי בהערכתנו לפיה, אירו ממשיך בתנועתו המרשימה כאשר מתחילת שנת 2018 אשר נפתחה בסערה, נסק האירו לעבר רמת היעד כפי שפרטנו רבות ובהרחבה במהלך השנה החולפת כאשר האירו נע כצפוי אל עבר תחום המטרה 1.25-1.28 דולר לאירו, ובדיוק בקרבת רמת ה 1.2550 נבלם מספר פעמים (3) ושב ונחלש. תנועת האירו מלמדת על הפוטנציאל הטמון עם יציאת אירופה מהמשבר הסחר עם ארה"ב והמשבר הכלכלי מאז 2008, ולקראת ביטול ההרחבה הכמותית הצפוי השנה.

בשל משבר הסחר נדחקו לצד כל הנושאים המרכזיים ובהם: תנאי הפרישה של אנגליה מהאיחוד האירופי (Brexit) תנאים בעלי השפעה על עתיד הסחר של אירופה עם אנגליה ועל הפעילות הכלכלית באירופה. כמו כן נדחו לצד נושאים חשובים כהתחזקות הימין באירופה ומשבר המהגרים המאיים על האיחוד בשל התנגדות גוברת בקרב מדינות החברות באיחוד, לצד הדרישות להעלאות שכר כל אלו תורמים לאי הוודאות באשר למגמת האירו בטווח הארוך (2019….). פרישתו הצפויה של נשיא הבנק המרכזי האירופי מריו דרגי בחודש מרץ 2019 עשויה לתרום למימוש אחזקות באירו בשל החשש למעמדו של המחליף.

נשוב ונציין כי להערכתנו במבט לטווח הבינוני, טרם מוצה פוטנציאל התחזקות האירו כאשר בהעדר אירועים חריגים (מלחמת הסחר, הפרדות מאנגליה), לאירו פוטנציאל התחזקות אף נקודתית לעבר 1.30-1.32 דולר לאירו, אפשרי בעקבות הודעת הבנק המרכזי על שינוי בתווי הריבית ו/או בצמוד למהלכים מצמצמים נוספים אשר יאותתו לשווקים על מצב השווקים באירופה ועל המגמה בפעילות הכלכלית אירופה. מהלכים אשר יתמכו בעליה בריבית, ובצעדים מוניטריים ופיסקליים נוספים.

לדעתנו, בטווח הבינוני, לאירו פוטנציאל גבוה להמשך התחזקותו. אירופה שהייתה רגילה לסחור באירו של 1.3 ו- 1.5 דולר לאירו אינה צפויה לחוש פגיעה קשה ומשמעותית ממהלך ארוך הטווח של התאוששות האירו אל עבר 1.25 – 1.28 ובהמשך אף לעבר 1.30 – 1.3280 דולר לאירו, במקביל המהלך יתרום לביקושים באירופה ולהתאוששות הכלכלה הגלובלית.

אירו אל מול השקל

בשלב הנוכחי, אין שינוי בהערכתנו, לפיה נדרשת התייצבות שער האירו מעל לרמת 1.15 דולר לאירו, והמהלכים לפיחות השקל אל מול הדולר, אין שינוי בהערכתנו כי תחום התנועה הצפוי 2018, נותר רחב, 4.48 – 4.05 ₪ לאירו.

גרף אירו/דולר

גרף תחזית אירו/דולר

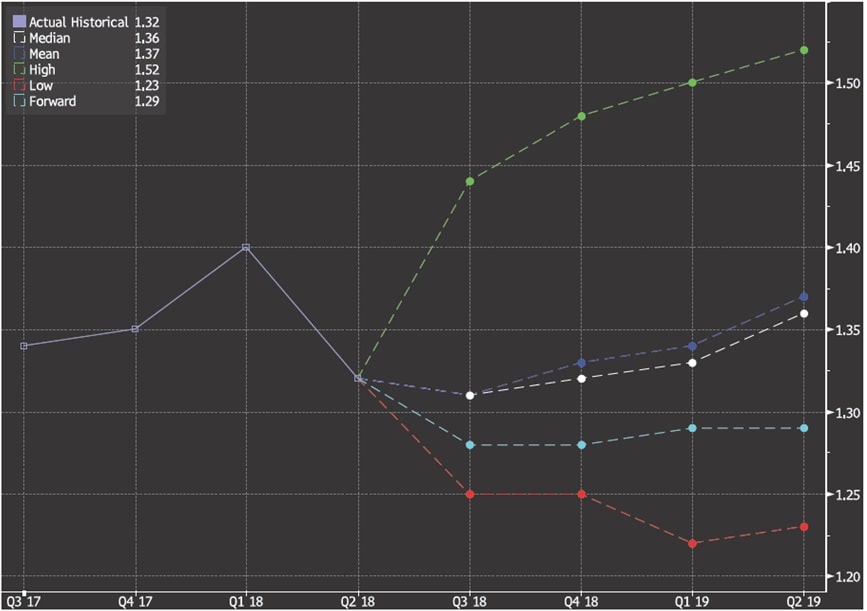

ליש"ט/דולר

כפי שפירטנו רבות בעבר, משבר ההפרדות (BREXIT) מעיב על שער הליש"ט אשר נחלשת אל מול מטבע הסחר האירו. להערכתנו, לאירופה אינטרסים רבים בקשרי מסחר "בריאים" עם שוק הביטוח והפיננסיים האנגלי, דבר המלמד על הרצון בשני הצדדים לאפשר סיום "נוח" להפרדות של אנגליה מהאיחוד האירופי כמו גם שאלת הגבול הפתוח שבין אנגליה לאירלנד, החברה באיחוד האירופי. כצפוי, על רקע אי הוודאות צלל חדות שער הליש"ט לעבר רמת ה 1.27 דולר לליש"ט. לדעתנו, בשווקים טרם ניתן ביטוי מלא למשמעות ההחלטה של אנגליה לנטוש את האיחוד האירופי. פוטנציאל המשברים הפנים אירופיים, משבר המיעוטים, ומצב הבנקאות לאחר האשראי שניתן לטורקיה מצרפת, איטליה וספרד. הדרישות להעלאות שכר באירופה בכלל ובגרמניה בפרט, העלייה הנדרשת בהוצאות הביטחון ושינוי תנאי הסחר אל מול ארה"ב ועוד, מפחיתים מהלחץ על הליש"ט ומותירים לליש"ט פוטנציאל התאוששת במיוחד אל מול האירו ומפנים את תשומת הלב לסוגיות פנים אירופאיות. הליש"ט צפויה להתחזק במקרה של העלאת ריבית כצעד מקדים ללחצים אינפלציוניים.

ליציאת אנגליה מחברותה באיחוד צפויה השפעה גורפת על הכלכלה האנגלית בכלל ועל סקטור השרותים האנגלי בפרט.

חוסנו של האירו והציפייה להתחזקותו, תורמים רבות להתייצבות הליש"ט מעל לרמת 1.30 דולר לליש"ט ולהתאוששות בשערה. על רקע ריבית האירו הנמוכה ואף השלילית, לעליה בריבית הליש"ט תהא השפעה חיובית ומשמעותית על הביקוש לליש"ט.

במבט לטווח ארוך חולשת ראשת הממשלה, תורמת למשבר היציאה מהאיחוד ומעמד הקשר שבין אירלנד לאנגליה. כל אלו פוגעים בתנאי הסחר של אנגליה עם אירופה מותירים לליש"ט פוטנציאל החלשות הנבלם כעת בתחום הביקושים של 1.30 – 1.26 . $/£

גרף ליש"ט/דולר

גרף תחזית ליש"ט/דולר

דולר/ יאן יפני

אין שינוי בהערכתנו לפיה האירועים בזירת מלחמת הסחר ובשוק ההון תורמים למהלכים של מימוש עסקאות גידור כאשר הסוחרים נדרשים עם שינוי בהחזקה בני"ע נקובי יאן יפני לבצע התאמות בהגנת המטבע שבוצעה. כך לדוגמא: לרכוש בחזרה את היאן שנמכר בעבר במסגרת הפעולה לנטרול השפעת שער החליפין בהשקעה בני"ע הנקובים ביאן היפני.

ונציין כי, לממשל היפני, הפועל לעידוד הפעילות הכלכלית אינטרס בחולשת היאן כצעד תומך בעידוד היצוא ושיפור תנאי הסחר של התעשייה המקומית, אולם, התחייבות הממשל שלא להתערב בשער החליפין (כפי שמואשם הממשל בסין) זולת במצבי חרום, והרצון לשמר תנאי סחר הוגנים עם שותף הסחר הגדול – ארה"ב, תומכים בהימנעות מהתערבות בקביעת שע"ח ובלימת מהלכי החלשות קיצונית ביאן. להערכתנו, הממשל היפני צפוי לבלום תנועת התחזקות חריגה ומשמעותית של היאן הפוגעת ביצוא שהינו מנוע הצמיחה המרכזי של המשק היפני, כפי שעשה בעבר (בעבר התערב הבנק סביב רמת ה 100 יאן לדולר), מנגד במקרה של חולשת היאן, ותנועה לעבר רמת 119, יפעל הממשל לרסן תנועות קיצון. פריצת רמת 119 תהא משום איתות על תנועה לעבר רמות השיא של שנת 2015 כאשר היאן נסחר בקרבת רמת ה 124 יאן לדולר – מהלך שאינו רצוי לממשל היפני.

להערכתנו הרגיעה ביחסי ארה"ב – צפון קוראה תורמת להתאוששות היאן. התרחבות פער הריביות דולר/יאן לצד חוסנו של היאן צפויים לעודד מחדש גידול בעסקות carry trade" currency" כאשר היאן בעל הריבית האפסית, ישמש כמטבע מימון זול, זמין ונח לביצוע, מהלכים אלו תרמו בעבר לפוטנציאל חולשת היאן ולתנודות חדות בשערו.

נקודה למחשבה: הגורמים לחוסנו של היאן – בתקופה של מימושים וירידות בשוק המניות ביפן, ניתן הסבר במישור התזרימי, שכן משקיעים במניות יפן המבקשים לגדר את החשיפה המטבעית, מוכרים את היאן ועם היציאה מהשקעה, נדרשים לצד מכירת המניות לשוב ולרכוש את היאן ובכך מושפע שער היאן היפני מעסקות הגידור. מהלכים אלו תרמו לתנודות בשער היאן, ולזעזועים במשק היפני, תלוי בתנאי הסחר ובשער המטבע כגורם מעודד ליצוא היפני. העניין הגבוה שיש לממשל ביפן להסדיר סוגיות שבמחלוקת עם הממשל בארה"ב תורם לחוסנו של היאן ומשמר את תנאי הסחר והפעילות אל מול ארה"ב.

גרף דולר/ יאן יפני

גרף תחזית דולר/ יאן יפני