- עודפי הצע מצד הסקטור המוסדי ותמורות יצוא גוררים לייסוף השקל, מנגד פעילות סוחרי מטבע – ומסחר דיגיטלי תורמים לביקושים

- ירידה חדה במכירות הקימעונאיות תורמת לחולשת הדולר ומנגד אופטימיות בשיחות ארה"ב – סין, תורמת לעליה ברצון ליטול סיכונים.

- באירופה – כלכלת האיחוד האירופי חלשה ובמקביל סיום כהונת נשיא הבנק המרכזי (ECB) מריו דרגי (03/2019)

-

דולר שקל

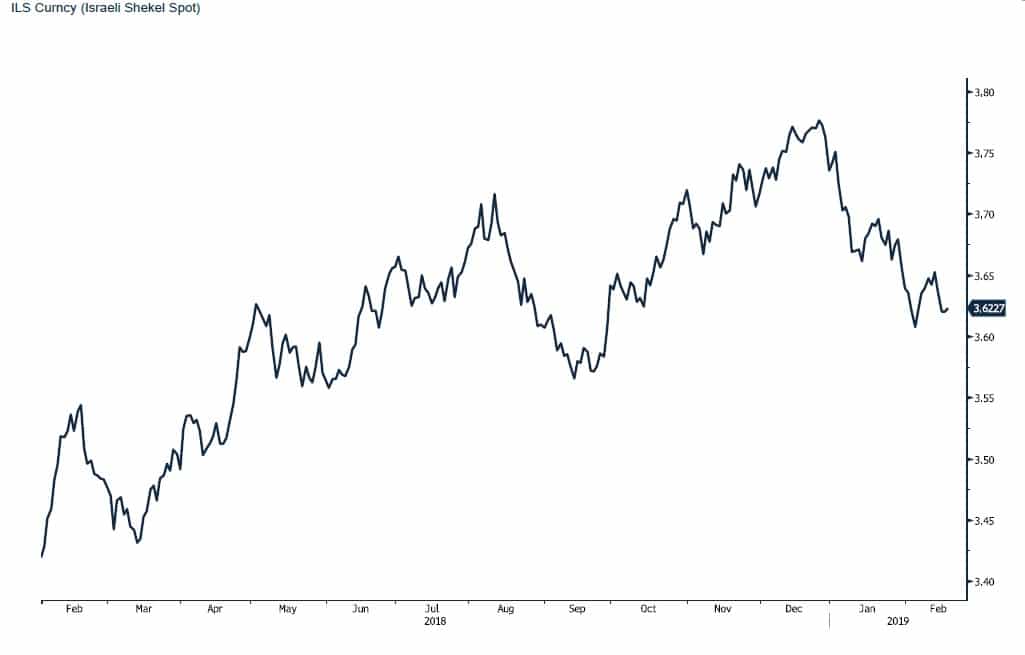

ביקוש ער לדולר בקרבת 3.61-3.63 בלם עד כה את המשך הייסוף אולם לדעתנו עודפי ההצע תומכים בשקל חזק ובתנועה לעבר 3.57-3.58 ש"ח לדולר. לטווח ארוך המגמה תומכת בשקל.

בארה"ב שבו לעבודה סדירה לאחר השבתה ממושכת של מוסדות הממשל, שלל נתונים כלכליים מאכזבים ובראשם צניחה חדה לשפל של כעשור בנתוני המכירות הקימעונאיות לצד התמתנות בציפיות לעליה בריבית הדולר והציפייה לירידה בתוצר התעשיתי (0.6%-) תורמים לבלימת הדולר. דווח על התקדמות בשיחות הסחר ארה"ב – סין תורמים לתאבון ליטול סיכונים ועימו לנסיקת הבורסות לעבר רמות שיא. כעת תשומת הלב מופנת להארכת מועד הסיום מה 1 במרץ ל 1 במאי כתנאי הכרחי להמשך השיחות טרם כניסת המיסים החדשים לפועל. כפי שציינו רבות לאחרונה, מלחמת הסחר וריבית הדולר שנסקה גררו לריצה לעבר החזקה בהיקף קיצוני בדולר. חוסנו של הדולר בזירה הגלובלית מזמן רמות שערים נוחות לגידור חשיפות גם לתקופות ממושכות גם אל מול השקל. להערכתנו בתחום שמעבר לרמת 3.66 ₪ לדולר ויותר מזמן שחקנים חדשים החשופים לשע"ח, למוכרי המטבע דבר המגביל את פוטנציאל פיחות השקל אל מול הדולר. אף שטרם הסתיים משבר הסחר וריבית הדולר (הקרנות הפדראליים כעת בתחום 2.25%-2.5%) עשויה לעלות השנה עוד פעם אחת נוספת (2.5%-2.75%) הרי שחולשת הסחר הגלובלי מלמדת על פוטנציאל נמוך לעליה בריבית הדולר. על רקע אי הוודאות בזירה המקומית כאשר הבחירות באופק ולצידן הגרעון התקציבי והצורך בביצוע מהלכים משמעותיים לעידוד הצמיחה – הפעילות הכלכלית הרי ששער הדולר עשוי לנוע בתחום שערים רחב. אולם, להערכתנו, מדובר בחלון הזדמנות כפי שמקובל לומר the trend is your friend – לנצל את המגמה כשזו לצידך.

חולשת השקל נבעה משלל אירועים בזירה הגלובלית (עליה בריבית הדולר, מלחמת הסחר, חולשת מטבעות המדינות המתפתחות, עליה באינפלציה) אולם, כצפוי השקל נחלש באופן מוגבל מהלך המבטא את נתוני המאקרו המרשימים והטובים של המשק הישראלי ובראשם – שיעור אבטלה נמוך, צמיחה חזקה, יחס חוב־תוצר נמוך.

על רקע התיצבות בשער הנומינלי אפקטיבי, בלטה העדרותה של "היד הנעלמה" (בנק ישראל והאוצר) מהמסחר המטבעי, זולת פעילות מוגבלת (בשנה שעברה) לקיזוז השפעת הגז על שוק המטבע המקומי. מעורבת בנק ישראל והאוצר לא נדרשה בתקופה בה השער הנומינלי האפקטיבי (שער העוגן של בנק ישראל בקביעת מדיניותו בזירת המטבע המקומית) מרים ראש ומתאושש, סמן לשיפור בתנאי הסחר. להערכתנו פוטנציאל התחזקות המטבעות אל מול הדולר מוגבל בעוד הדולר אל מול השקל עשוי להפגין חולשה נוספת.

דבריו של נשיא ארה"ב כנגד העליה המואצת בריבית הדולר, תשומת הלב הרבה להחלטות הריבית בארה"ב ודברי היו"ר ג'רום פאואל, תרמו לירידה בציפיות לעליה בריבית הדולר. כפי שפירטנו רבות בעבר בשווקים ניתן משקל רב לריבית ל 10 שנים, ריבית המשפיעה על שוק ההון והעשויה ללמד על מימושים צפויים בעקבות קשיים פיננסיים של חברות ציבוריות כאשר האחרונות נדרשות לגייס הון במחיר המאיים על רווחיותם/קיומם. כעת נסחר האג"ח ל 10 שנים ברמת 2.65%, צלילה חדה מרמות השיא של חודש נובמבר 2018 עת שכנה הריבית מעל לרמת 3.23%!. חולשה המלמדת על שינוי בציפיות והתורמת לחוסנו של שוק ני"ע והמצמצמת את הביקוש לדולר. ברמות ריבית של 3% ויותר הדבר מעודד תנועה לעבר החזקה בדולר על פני השקעה במשווקים מתעוררים ובדיוודנדים בשוקי המערב.

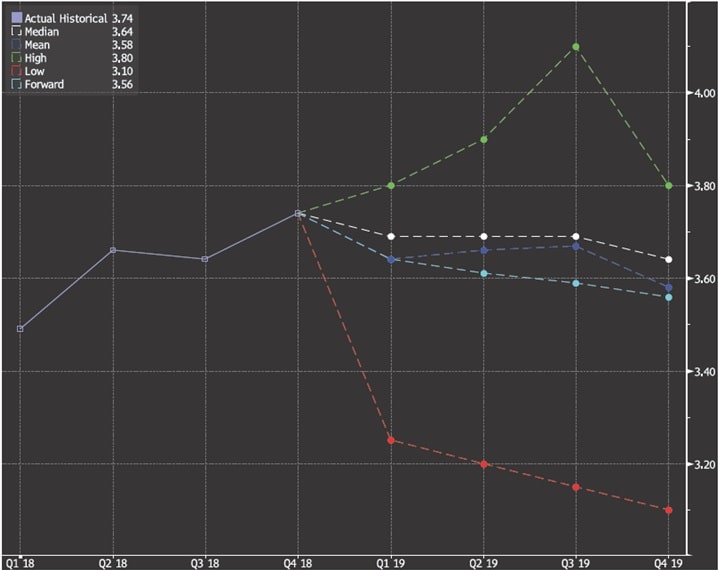

במבט לשנת 2019, אין שינוי בהערכתנו, לפיה לשקל פוטנציאל התחזקות מרשים. פעילותם של המשקיעים הזרים (השקעות ישירות של זרים = FDI), הבשלת פרויקטים בתחום האנרגיה ומעל לכל עסקת אינטל וההתחייבות להשקעות בישראל תורמים לעודפי הצע מט"ח אולם פער הריביות הגבוה שבין השקל לדולר אשר הגיע לשיא עם התייצבות ריבית הדולר והעליה בריבית השקל, גורמים לקיצור משך החיים הממוצע של עסקות ההגנה המבוצעות בשוק הישראלי. להערכתנו פיחות השקל אל מעבר לרמת ה 3.68 יעודד ביצוע פעולות גידור לתקופות ממושכות מעבר למצב הנוכחי, בכך יגדל משמעותית הצע המט"ח ועימו הפוטנציאל לייסוף מחודש בשער החליפין ולהתחזקות השקל אל מתחת לרמת ה 3.6 ש"ח לדולר.

בשלב הנוכחי המסחר ממשיך להתנהל בתחום המוגבל של 3.60-3.70 ₪ לדולר. הרגיעה בזירת מלחמת הסחר והמכסים תורמת לחזרה לשיגרה ועימה לחולשת הדולר אל עבר רמת ה 3.55 ₪ לדולר ופחות.

על רקע הערכותינו, כי, במבט לטווח הארוך, המגמה השלטת תומכת בייסוף השקל, נדגיש את החשיבות הרבה הטמונה בניצול רמות השערים ובגידור חשיפות מטבע, נשמח לסייע ולהרחיב באשר לאלטרנטיבות.

תעשיינים, יצואנים וחברות היי-טק הפועלות בסביבה דולרית, נדרשים, להערכתנו להיערך לקראת פוטנציאל תנודות השערים, כאשר באופק בטווח הקצר ובאופן מוגבל, המגמה תמכה בחולשת השקל אל מול הדולר אשר נע אף אל מעל לרמת ה 3.72 ש"ח לדולר. במבט לטווח ארוך, אין שינוי בהערכתנו, בדבר הפוטנציאל הגבוה לייסוף משמעותי בשער השקל אל מול הדולר.

על רקע הדיונים בין ארה"ב לסין, לאיחוד האירופי ומדינות נוספות ניתן לצפות כי הסדר קרוב בדרך ועימו יופעל אפקט הדומינו אשר יגרור להסדרים מהירים עם מדינות נוספות אשר יחששו לפגיעה אנושה בסחר אל מול ארה"ב ואיבוד שווקים. הסדר עם ארה"ב יגרור לחולשת הדולר.

גרף נסיקת השער הנומינלי האפקטיבי (אדום) לצד גרף התאוששות שער הדולר/₪ (שחור)

לסיכום, נתונים כלכליים מרכזיים וחשובים לבנק המרכזי בארה"ב (האינפלציה ומדד ההוצאות – פורסמו והפתיעו לרעה כאשר היו חלשים מהציפיות) הכלכלה נחלשת והירידה לציפיות לעליות בריבית הדולר תומכים בהערכה כי הדולר נדרש להחלש. מנגד, הסכם ארה"ב – סין כמו גם אפוריה לקראת הסכם עשויים לתרום נקודתית לחוסנו של הדולר. הפרסום השבוע של סיכום השיחות מישיבת ועדת השוק הפתוח (FOMC) אינו צפוי לחולל "רעשים", במקביל, לדעתנו המגמה לטווח ארוך הינה פרו שקלית, ותומכת בהמשך התחזקות השקל אל מול הדולר, במבנה תנועה של יעדים אל מתחת לרמת ה 3.50 ₪ לדולר, כאשר בטווח הקצר והבינוני אירועים גלובליים, התרחבות פער הריבית, מימושי רווחים וברקע הציפייה למשבר בשוק ההון, אירועים מקומיים (החלטות בתחום חקירה/הגשת כתב אישום לגורמים פוליטיים, וניצני הבחירות) יתמכו בתנועה פרו דולרית.

להערכת בנק ישראל, על רקע נתוני האינפלציה (1.2%+) והפעילות הכלכלית בשנת 2018, עשוי לפעול לעליה קלה בריבית השקל (לעבר 0.50%) בשנת 2019. נזכיר כי פער הריביות הקיצוני שבין הדולר לשקל, גורר לתופעות מדאיגות כגידול בחשיפה המטבעית בקרב גופים מוסדיים ועסקיים לצד קיצור המח"מ (משך חיים ממוצע) של הגידור, מהלך המסכן את העסקים והעמיתים כאחד.

כפי שפירטנו בעבר, להתאוששות במחירי חומרי הגלם בכלל והאנרגיה בפרט, השפעה על הביקוש המקומי למט"ח. להערכתנו כפי שפירטנו רבות בחודשים האחרונים, התחזקות שער האירו תתמוך בעליה במחירי האנרגיה וציפויה לתרום לעליה בביקוש המקומי למט"ח. להערכתנו מחיריי היעד לדלקים (חבית LC) שוכנים בתחום ה 70-80 דולר לחבית ואף מעט יותר תואמת לציפיות ומלמדת על התאוששות בביקושים הגלובליים ובזירה המקומית, העלייה תורמת להיקף הביקוש למט"ח ומקזזת מעודפי הצע הדולר.

גרף דולר/שקל

גרף תחזית דולר/שקל

אירו/דולר

לאירו שלל סיבות להחלש: כשלון הממשל בספרד באשור התקציב וקביעת מועד קרוב לבחירות, ריבית ברמות שפל באג"ח הגרמני, נתוני סחר חלשים בקרב מדינות האיחוד, האופטימיות בשיחות הסחר ארה"ב – סין, והציפייה לנתונים חלשים בגרמניה תרמו לחולשת האירו.

נתונים כלכליים רבים ומאכזבים מפורסמים באיחוד המשך לסאגת ההיפרדות האנגלית ואשר גררו להתיצבות המסחר בתחום שערים צר 1.1260-1.1420 דולר לאירו.

אין שינוי בהערכתנו לפיה החשש ממיסוי הסחר ארה"ב – אירופה, אי הוודאות בהסדרת משברי הסחר ארה"ב – סין/אירופה עשויים לפעול בשלב הראשון פרו דולרית ומיד אח"כ פרו מטבעית כאשר האירו ישוב להתחזק. ביטול רכש האג"ח במסגרת ההרחבה הכמותית מ 30 מיליארד אירו בחודש ל 15 מיליארד אירו בסוף 3Q וסיומו המוחלט בסוף דצמבר 2018, מהלך הפסקת הרכש מגדיל את הסיכויים כי האיחוד האירופי ממתין לעת המתאימה לעליה בריבית האיחוד. להערכתנו שער האירו נתון במהלך מתקן של חולשה זמנית, תיקון זה מוגבל בתחום בתנועה עד לרמת: 1.12 אולם בטווח הארוך האירו נתון במסגרת התנועה הפרו מטבעית של האירו לעבר התחום 1.20-1.25 ובהמשך אף יותר.

בטווח הקצר משבר הסחר וריבית הדולר תורמים לחולשת האירו ולמימושים באירו. אין שינוי בהערכתנו לפיה, אירו ממשיך בתנועתו המרשימה מאז שנת 2017, כאשר מתחילת שנת 2018 אשר נפתחה בסערה, נסק האירו לעבר רמת היעד כפי שפרטנו רבות ובהרחבה במהלך השנה החולפת כאשר האירו נע כצפוי אל עבר תחום המטרה 1.25-1.28 דולר לאירו, ובדיוק בקרבת רמת ה 1.2550 נבלם מספר פעמים (3) ושב ונחלש. תנועת האירו מלמדת על הפוטנציאל הטמון עם יציאת אירופה מהמשבר הסחר עם ארה"ב והמשבר הכלכלי מאז 2008, ועם ביטול ההרחבה הכמותית.

בשל משבר הסחר נדחקו לצד כל הנושאים המרכזיים ובהם: תנאי הפרישה של אנגליה מהאיחוד האירופי (Brexit) תנאים בעלי השפעה על עתיד הסחר של אירופה המוכרת לאנגליה בכ 341 מיליארד אירו, אנגליה יעד היצוא המוביל של צרפת, גרמניה והולנד, ואילו אנגליה מייצאת לאיחוד בכ- 260 מיליארד אירו, דהינו 50% מהיצוא האנגלי יוצא לאיחוד האירופי. כמו כן נדחו לצד נושאים חשובים כהתחזקות הימין באירופה, החשש משילטון הימין בפרלמנט הספרדי, ומשבר המהגרים המאיים על האיחוד בשל התנגדות גוברת בקרב מדינות החברות באיחוד, לצד הדרישות להעלאות שכר כל אלו תורמים לאי הוודאות באשר למגמת האירו בטווח הארוך (2019….). פרישתו הצפויה של נשיא הבנק המרכזי האירופי מריו דרגי בחודש מרץ 2019 עשויה לתרום למימוש אחזקות באירו בשל החשש למעמדו של המחליף.

נשוב ונציין כי להערכתנו במבט לטווח הבינוני, טרם מוצה פוטנציאל התחזקות האירו כאשר בהעדר אירועים חריגים, לאירו פוטנציאל התחזקות לעבר 1.20-1.25 דולר לאירו, אפשרי בעקבות הודעת הבנק המרכזי על שינוי בתווי הריבית ו/או בצמוד למהלכים מצמצמים אשר יאותתו לשווקים על מצב השווקים באירופה ועל המגמה בפעילות הכלכלית אירופה. מהלכים אשר יתמכו בעליה בריבית, ובצעדים מוניטריים ופיסקליים נוספים.

לדעתנו, בטווח הבינוני, לאירו פוטנציאל גבוה להמשך התחזקותו. אירופה שהייתה רגילה לסחור באירו של 1.3 ו- 1.5 דולר לאירו אינה צפויה לחוש פגיעה קשה ומשמעותית ממהלך ארוך הטווח של התאוששות האירו אל עבר 1.25 – 1.28 ובהמשך אף לעבר 1.30 – 1.3280 דולר לאירו, במקביל המהלך יתרום לביקושים באירופה ולהתאוששות הכלכלה הגלובלית.

אירו אל מול השקל

בשלב הנוכחי, על רקע התיצבות שער האירו מעל לרמת 1.12 דולר לאירו, והמהלכים המוגבלים בפיחות השקל אל מול הדולר, אין שינוי בהערכתנו כי תחום התנועה 2018, נותר רחב, 4.48 – 4.05 ₪ לאירו. רכש בתחום 4.05 ומנגד מכירה בתחום 4.30 ויותר.

גרף אירו/דולר

גרף תחזית אירו/דולר

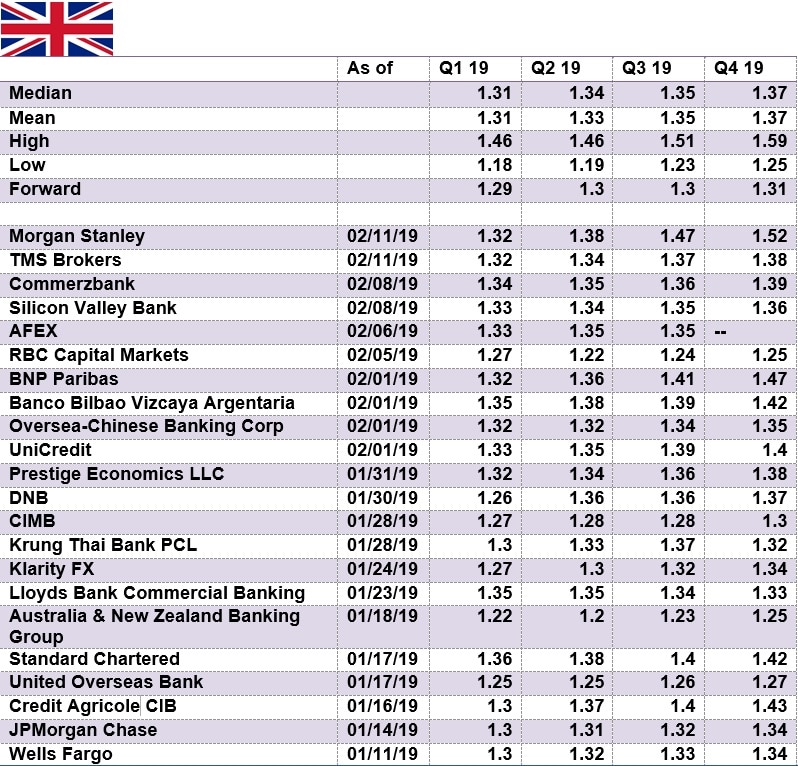

ליש"ט/דולר

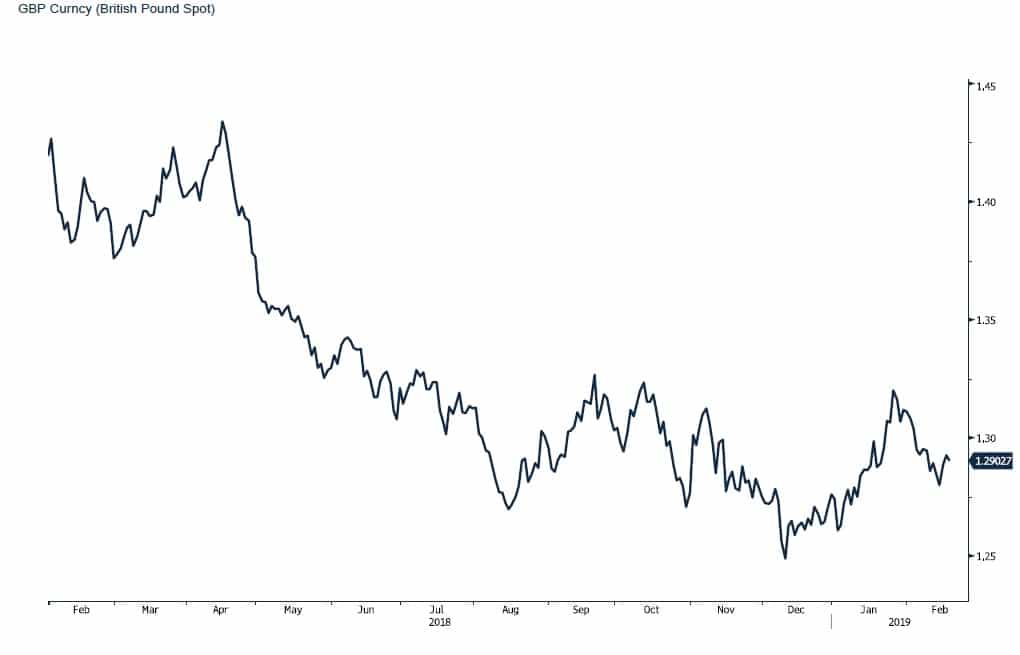

שלל נתונים כלכליים חלשים ובהם תוצר נמוך מהצפוי, הרעה במאזן הסחר, חולשה בתוצר התעשיתי ומדד נמוך מהצפוי תורמים לחולשת האירו. הליש"ט נעה בתחום צר אל מול הדולר 1.27 – 1.32 דולר לליש"ט. תאריך יעד הפרישה האנגלית מהאיחוד ב 29 למרץ מתקדם מהר.

משבר ההפרדות מעיב על שער הליש"ט אשר נחלשת אל מול מטבע הסחר האירו. להערכתנו, לאירופה אינטרסים רבים בקשרי מסחר "בריאים" עם שוק הביטוח והפיננסיים האנגלי, דבר המלמד על הרצון בשני הצדדים לאפשר סיום "נוח" בפרידה של אנגליה מהאיחוד האירופי כמו גם שאלת הגבול הפתוח שבין אנגליה לאירלנד החברה באיחוד האירופי. לדעתנו, בשווקים טרם ניתן ביטוי מלא למשמעות ההחלטה של אנגליה לנטוש את האיחוד האירופי. פוטנציאל המשברים הפנים אירופיים, משבר המיעוטים, דרישות להעלאות שכר באירופה בכלל ובגרמניה בפרט, העלייה הנדרשת בהוצאות הביטחון ושינוי תנאי הסחר אל מול ארה"ב ועוד, מפחיתים מהלחץ על הליש"ט ומותירים לליש"ט פוטנציאל התאוששת במיוחד אל מול האירו ומפנים את תשומת הלב לסוגיות פנים אירופאיות. הליש"ט צפויה להתחזק במקרה של העלאת ריבית כצעד מקדים ללחצים אינפלציוניים.

ליציאת אנגליה מחברותה באיחוד צפויה השפעה גורפת על הכלכלה האנגלית בכלל ועל סקטור השרותים האנגלי בפרט. להערכתנו.

חולשת האירו בטווח הקצר ומנגד הציפייה להתחזקותו, תורמים רבות להתייצבות הליש"ט מעל לרמת 1.27 דולר לליש"ט ולהתאוששות בשערה. על רקע הריבית הגלובלית הנמוכה ואף השלילית, לעליה בריבית הליש"ט תהא השפעה חיובית ומשמעותית על הביקוש לליש"ט.

את תנועת הליש"ט ניתן להסביר באמצעות בחינת ההנהגה בכל שלב ושלב. בשעה שהליבור דוחק להפרדות קשה כבר ב 26 לפברואר ומנגד ראשת הממשלה פועלת לדחייה והארכה של תאריך הגג מה 29 למרץ למועד מאוחר יותר. במבט לטווח ארוך חולשת ראשת הממשלה, משבר היציאה מהאיחוד ומעמד הקשר שבין אירלנד לאנגליה פוגעים בתנאי הסחר של אנגליה עם אירופה מותירים לליש"ט פוטנציאל החלשות הנבלם כעת בתחום הביקושים של 1.30 – 1.28 . $/£

גרף ליש"ט/דולר

גרף תחזית ליש"ט/דולר

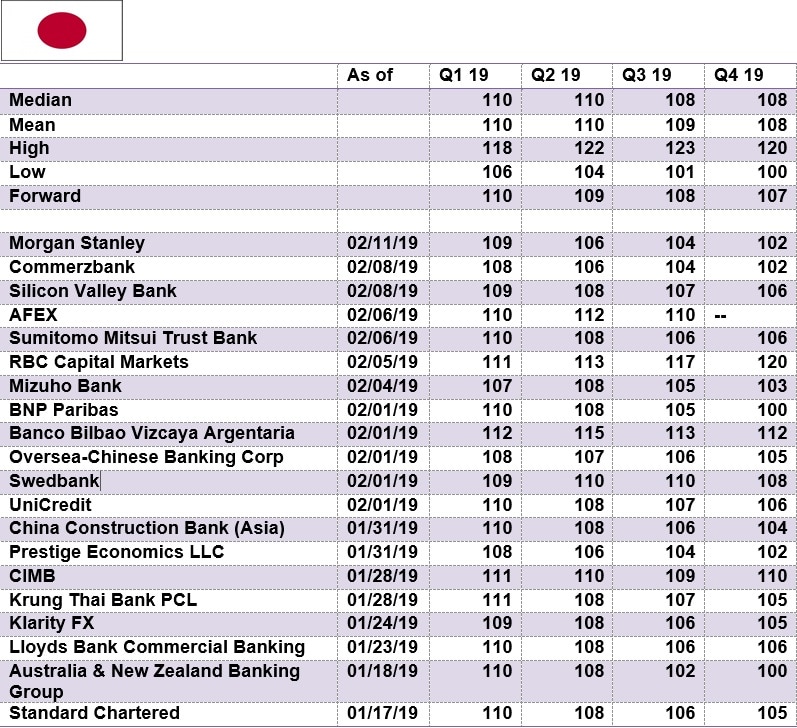

דולר/ יאן יפני

היאן ממשיך לנוע בתחום שערים רחב. מחד נתוני סחר חוץ ופעילות מפעלית חלשים, מנגד, יצואנים פועלים להחזרת הון ליפן ובכך תורמים להתחזקותו של היאן . אין שינוי בהערכתנו לפיה האירועים בזירת מלחמת הסחר ובשוק ההון תורמת למהלכים של מימוש עסקאות גידור כאשר הסוחרים נדרשים עם שינוי בהחזקה בני"ע נקובי יאן יפני לבצע התאמות בהגנת המטבע שבוצעה. כך לדוגמא: לרכוש בחזרה את היאן שנמכר בעבר במסגרת הפעולה לנטרול השפעת שער החליפין בהשקעה בני"ע הנקובים ביאן היפני.

ונציין כי, לממשל היפני, הפועל לעידוד הפעילות הכלכלית אינטרס בחולשת היאן כצעד תומך בעידוד היצוא ושיפור תנאי הסחר של התעשייה המקומית, אולם, התחייבות הממשל שלא להתערב בשער החליפין (כפי שמואשם הממשל בסין) זולת במצבי חרום, והרצון לשמר תנאי סחר הוגנים עם שותף הסחר הגדול – ארה"ב, תומכים בהימנעות מהתערבות בקביעת שע"ח ובלימת מהלכי החלשות קיצונית ביאן. להערכתנו, הממשל היפני צפוי לבלום תנועת התחזקות חריגה ומשמעותית של היאן הפוגעת ביצוא שהינו מנוע הצמיחה המרכזי של המשק היפני, כפי שעשה בעבר (בעבר התערב הבנק סביב רמת ה 100 יאן לדולר), מנגד במקרה של חולשת היאן, ותנועה לעבר רמת 119, יפעל הממשל לרסן תנועות קיצון. פריצת רמת 119 תהא משום איתות על תנועה לעבר רמות השיא של שנת 2015 כאשר היאן נסחר בקרבת רמת ה-124 יאן לדולר – מהלך שאינו רצוי לממשל היפני.

להערכתנו הרגיעה ביחסי ארה"ב – צפון קוראה תורמת להתאוששות היאן. התרחבות פער הריביות דולר/יאן לצד חוסנו של היאן צפויים לעודד מחדש גידול בעסקות carry trade" currency" כאשר היאן בעל הריבית האפסית, ישמש כמטבע מימון זול, זמין ונח לביצוע, מהלכים אלו תורמו בעבר לפוטנציאל חולשת היאן ולתנודות חדות בשערו.

נקודה למחשבה: נתונים כלכליים חלשים באירופה תורמים לצמצום ההחזקה באירו ומנגד החזרות כספים ממדינות יעד היצוא לארץ המקור תומכים בחוסנו של היאן היפני גם בתקופה של מדדים נמוכים. הגורמים לחוסנו של היאן – בתקופה של מימושים וירידות בשוק המניות ביפן, ניתן הסבר במישור התזרימי, שכן משקיעים במניות יפן המבקשים לגדר את החשיפה המטבעית, מוכרים את היאן ועם היציאה מהשקעה, נדרשים לצד מכירת המניות לשוב ולרכוש את היאן ובכך מושפע שער היאן היפני מעסקות הגידור. מהלכים אלו תרמו לתנודות בשער היאן, ולזעזועים במשק היפני, תלוי בתנאי הסחר ובשער המטבע כגורם מעודד ליצוא היפני. העניין הגבוה שיש לממשל ביפן להסדיר סוגיות שחר שבמחלוקת עם הממשל בארה"ב תורם לחוסנו של היאן ומשמר את תנאי הסחר והפעילות אל מול ארה"ב.

גרף דולר/ יאן יפני

גרף תחזית דולר/ יאן יפני